Po wtorkowym odczycie inflacji z USA, który okazał się gorszy od oczekiwań (dynamika inflacji spowolniła mniej niż się tego spodziewano, a z wyłączeniem cen żywności i energii nawet przyspieszyła), inwestorzy na amerykańskim rynku akcji nie mieli zbyt wielu powodów do zadowolenia. W ciągu jednego tylko dnia indeks S&P500 przecenił się o 4,3%. Skalę przeceny może zobrazować fakt, że aby znaleźć podobnie „imponującą” ujemną stopę zwrotu z tego indeksu, należałoby cofnąć się w czasie o ponad dwa lata. W dniu 11 czerwca 2020 roku S&P500 stracił 5,7%,

W inwestowaniu pisanie o przeszłości jest nudne i mało wartościowe. Wszak osiągniecie przeszłej stopy zwrotu jest niemożliwe, chociaż szczególnie mniej świadomym inwestorom indywidualnym wydaje się często, że jest inaczej. Często uważają oni, z sobie tylko znanego powodu, że historyczna stopa zwrotu jest wyznacznikiem możliwych do osiągnięcia wyników w przyszłości.

Dziś, nie chcąc zanudzać naszych czytelników opowieściami z przeszłości, odpowiemy na pytanie zadane w tytule. Z góry uprzedzamy jednak, że w tekście nie znajdziesz informacji czy kupować akcje, bo będzie już „tylko rosło”. Niezmiennie uważamy, że przewidywanie rynkowych „dołków” i „górek” jest zadaniem karkołomnym i nawet jeżeli jeden czy dwa razy się to uda, to w dłuższej perspektywie taka „strategia” inwestycyjna kończy się zazwyczaj porażką. Dlatego w Rock Solid Investments zarządzając własnymi środkami, a w ramach naszej spółki zależnej RSI AIFM, środkami inwestorów, trzymamy się zawsze ustalonej strategii inwestycyjnej, dokonując jedynie umiarkowanych zmian zaangażowania zainwestowanych środków w poszczególne klasy aktywów. Przykładowo, strategia, nazwijmy ją umiarkowaną, w której zalecany udział akcji jako klasy aktywów wynosi 40%, nigdy nie będzie miała ani 100-procentowego ani zerowego zaangażowania w akcje, niezależnie od tego jak postrzegamy perspektywy dla tej klasy aktywów. W zależności od postrzegania owych perspektyw będzie poruszać się w przedziale alokacji w akcje od około 25% do nie więcej niż 55%.

To ile tych akcji w strategii umiarkowanej powinno znajdować się w portfelu jest determinowane przez krótko- i średnioterminowe perspektywy dla tej klasy aktywów. W krótkoterminowych okresach jedyną istotną zmienną, która wpływa na zachowanie rynku akcji jest sentyment rynkowy, który z kolei jest pochodną m.in. tego jak wygląda pozycjonowanie inwestorów, wskazania analizy technicznej czy rewizje prognoz zysków i cen akcji przez analityków. Inwestowanie w akcje należy jednak postrzegać w perspektywie co najmniej średnioterminowej, a więc od 1 do 5 lat, przy czym raczej bliżej górnej granicy tego przedziału aniżeli dolnej. Perspektywy średnioterminowe także można zmierzyć, przy czym bardziej użyteczne od wspomnianych miar krótkoterminowych są tutaj wskaźniki makroekonomiczne takie jak PMI / ISM, inflacja, kształt krzywej dochodowości, czyli różnicy pomiędzy rentownościami obligacji krótkoterminowych, a długoterminowych czy pomocniczo wycena, czyli słynny argument, że „jest tanio” lub „jest drogo”, który sam w sobie we wspomnianym terminie od 1 do 5 lat nie ma praktycznie żadnej wartości prognostycznej (o czym możecie przeczytać w artykule Kupuj, bo jest tanio – czy wycena to dobre narzędzie prognostyczne?).

Dlaczego warto także brać pod uwagę średnioterminowe perspektywy? Chociażby dlatego, że mając na uwadze przynajmniej średnioterminowy charakter inwestycji w akcje, patrząc jedynie krótkoterminowo możemy „nadziać się” się na tzw. rajd w rynku niedźwiedzia, o którym pisaliśmy 9 sierpnia w artykule Czy gospodarka amerykańska jest w recesji?. Oczywiście samo „załapanie się” na taki rajd nie jest niczym złym. Kto miałby coś przeciwko żeby szybko, w okresie kilku miesięcy wzbogacić się o kilkanaście czy nawet kilkadziesiąt procent? Problem polega jednak na tym, że przewidywanie początku i końca bear market rallies jest nawet bardziej karkołomne niż giełdowych „górek” i „dołków”. Przy pozytywnych wskazaniach sentymentu rynkowego przy nadal niesprzyjających fundamentach nie jest więc niczym nagannym, trzymając się przykładu strategii umiarkowanej, zwiększenie zaangażowania w akcje z poziomu powiedzmy 30% do 40%, ale niekoniecznie do 55%. Ten poziom zarezerwowany powinien być dla sytuacji, w której zarówno wskazania sentymentu rynkowego, jak i średnioterminowe wskaźniki fundamentalne wskazują na bardzo pozytywną relację zysku do ryzyka i w konsekwencji na duże prawdopodobieństwo pozytywnej stopy zwrotu w przyszłości. Na nieszczęście wielu inwestorów zaliczanych do kategorii, o której wspomnieliśmy na początku artykułu, z taką sytuacją ma do czynienia po kilkudziesięcioprocentowym spadku indeksu. Psychologicznie często jest to dla nich barierą nie do przezwyciężenia aby kupować akcje po takiej przecenie. My, jako inwestorzy profesjonalni, nie mamy nic przeciwko takiej sytuacji. Wszak inwestowanie to gra o sumie zerowej – żebyśmy my mogli zarobić, ktoś inny musi stracić, jakkolwiek brutalnie to nie zabrzmi.

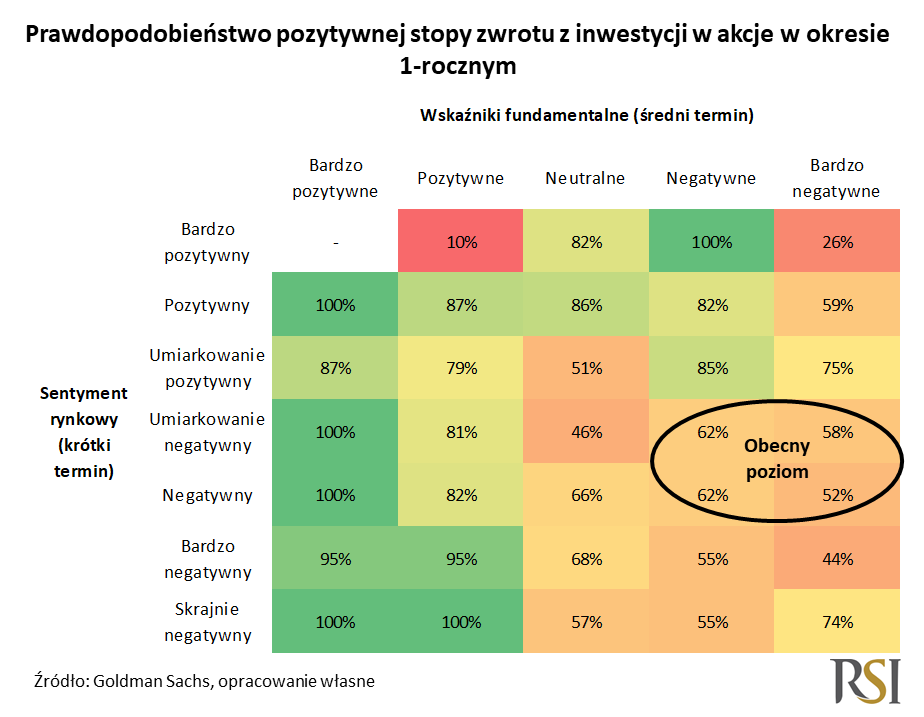

Jak wygląda relacja zysku do ryzyka inwestycji w akcje?

A jak owe perspektywy i relacja zysku do ryzyka wyglądają obecnie? Chociaż wspominaliśmy o tym na początku, że nie powiemy czy już kupować czy niekoniecznie, to chętnie podzielimy się wiedzą, jak teraz wygląda relacja zysku do ryzyka inwestycji w akcje. Odpowiedź niestety jest najgorszą z możliwych, ponieważ prawdopodobieństwo osiągniecia pozytywnej stopy zwrotu z inwestycji w akcje w perspektywie najbliższych 12 miesięcy wynosi obecnie 52-62%. Nie jest więc źle, ale nie jest to prawdopodobieństwo, które uzasadniałoby maksymalne zaangażowanie w akcje w portfelu. Dużo bardziej pożądaną sytuacją dla strategii all-in, czyli maksymalnego zaangażowania w akcje, jest prawdopodobieństwo bliższe 100%. Oczywiście nie warto się akcji obecnie bardzo bać. Jeżeli jesteśmy inwestorem, który powinien posiadać akcje w swoim portfelu inwestycyjnym to zwiększanie zaangażowania w tą klasę aktywów obecnie nie jest złym pomysłem. Miejmy jednak tą świadomość, że zanim będzie lepiej, sytuacja może jeszcze ulec pogorszeniu, co stworzy jeszcze lepsze warunki do ryzykownych inwestycji. Ale, że przewidywanie „górek” i „dołków” zazwyczaj nie popłaca, podejście stopniowej akumulacji akcji do portfela uważamy za bardzie zasadne niż próbę „wstrzelenia się” w idealny moment z inwestycją.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał powstał we współpracy ze spółką RSI AIFM, podmiotem zarządzającym aktywami wpisanym do rejestru Zarządzających Alternatywnymi Spółkami Inwestycyjnymi prowadzonym przez Komisję Nadzoru Finansowego. Materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.