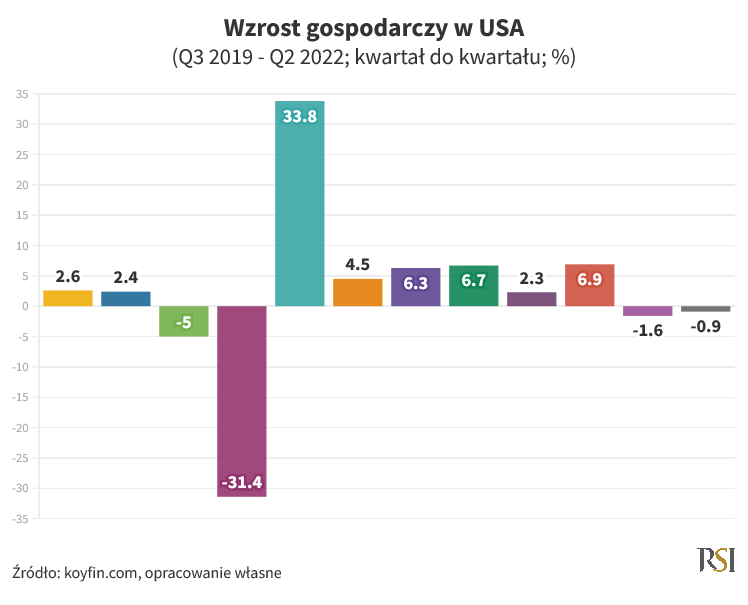

Jedna z bardziej popularnych definicji recesji, mówi, że za taki stan gospodarki należy uznać sytuację, w której gospodarka „kurczy się” dwa następujące kwartały z rzędu. Owo kurczenie się należy rozumieć jako ujemne tempo wzrostu gospodarczego kwartał do kwartału przez dwa kwartały z rzędu. Literalnie rzecz ujmując, gospodarka amerykańska znalazła się w drugim kwartale tego roku w recesji – zarówno w pierwszym, jak i drugim kwartale tego roku tempo wzrostu gospodarczego było ujemne i wyniosły odpowiednio -1,6% i -0,9%.

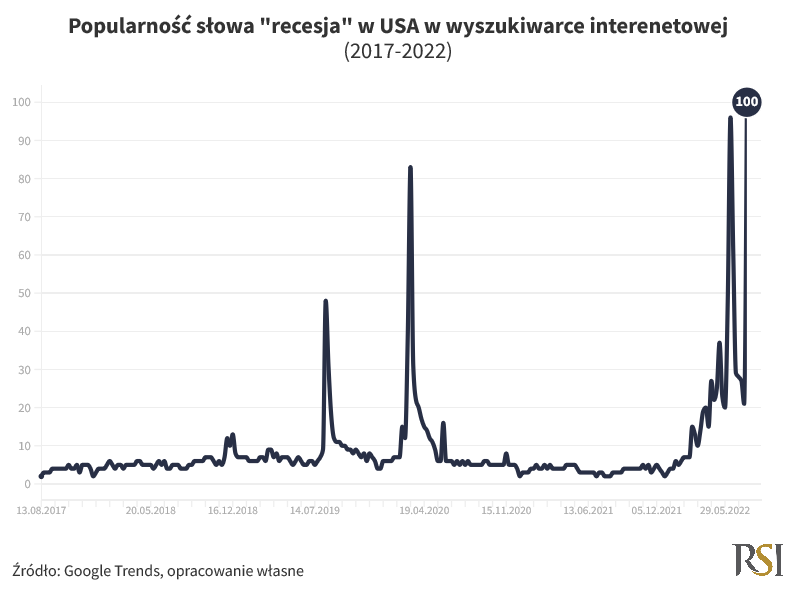

W Stanach Zjednoczonych wyszukiwanie słowa „recesja” jest obecnie bardziej popularne niż w momencie wybuchu pandemii COVID-19. Zachowanie rentowności amerykańskich obligacji skarbowych w lipcu też było tożsame ze wzrostem obaw o kondycję amerykańskiej gospodarki – rentowności obligacji spadały. Paradoksalnie, ten stan spowodował dosyć silne wzrosty na amerykańskim rynku akcji – reakcja, którą można wytłumaczyć oczekiwaniami na mniejszą restrykcyjność polityki monetarnej amerykańskiego banku centralnego. Polityka monetarna to główna determinanta zachowania rynków akcji i obligacji po roku 2008.

Zaistniała sytuacja stawia inwestorów w inwestycyjnym „rozkroku” próbując odpowiedzieć na pytanie „jak żyć?” Bazując na analizie popularności słowa „recesja” w wyszukiwarce internetowej, można byłoby zaryzykować tezę, że obecnie mamy do czynienia z idealnym momentem na inwestycje na rynku akcji. Podczas pandemicznej recesji, szczyt popularności tego słowa przypadł na tydzień 15-21 marca 2020 roku, a dołek pandemicznej bessy osiągnęliśmy 23 marca, czyli w kolejnym tygodniu. Dla amatorów szybkiego i łatwego zarobku oraz trzycyfrowych krótkoterminowych stóp zwrotu (siedzących obecnie na kilkudziesięcioprocentowych stratach) nie mamy jednak dobrych wiadomości. Takie proste analogie z przeszłości zazwyczaj się nie sprawdzają, chociażby dlatego, że charakter obecnej amerykańskiej recesji jest diametralnie inny od tej sprzed ponad dwóch lat. W szerszym kontekście, wielu ekspertów zza Oceanu pokusiło się o stwierdzenie, że obecna sytuacja nie spełnia definicji recesji. Patrząc na amerykański rynek pracy i piątkowy odczyt liczby miejsc pracy stworzonych w sektorze pozarolniczym (ang. non-farm payrolls), trudno się z tą tezą nie zgodzić. Chociaż, jak każdy inny wskaźnik związany z rynkiem pracy, trudno postrzegać jako wskaźnik wyprzedzający to już w kontekście wskaźnika równoczesnego czy opóźnionego, taka teza jest uzasadniona. Jeżeli gospodarka znajduje się w recesji to sytuacja na rynku pracy powinna wykazywać tendencję do pogarszania, a nie polepszania się. Więcej o tym możecie przeczytać w artykule sprzed ponad dwóch lat Bezrobocie, a rynek akcji – pozytywne zachowanie amerykańskiego rynku akcji na tle rosnącej liczby bezrobotnych.

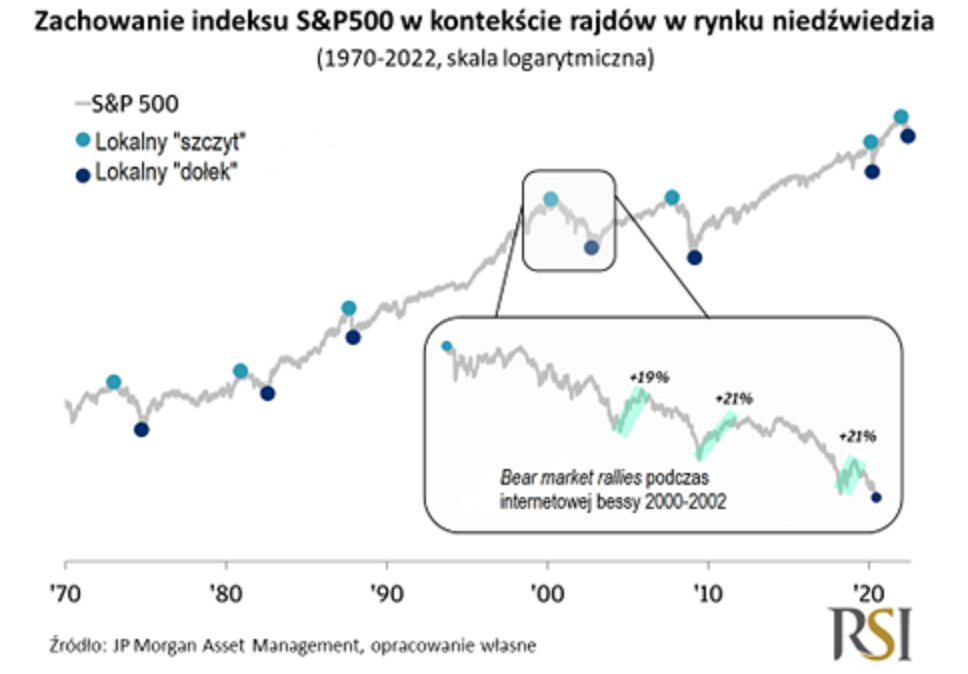

Czy więc obecna sytuacja to jedynie tzw. rajd w rynku niedźwiedzia (ang. bear market rally) czy początek nowego trendu wzrostowego? Patrząc na elementy składowe bear market rally, nie można na razie takiej sytuacji wykluczyć, wszak taki rajd musi:

- Być poprzedzony przynajmniej 20-procentowym spadkiem indeksu.

- Cechować się przynajmniej 10-procentowym wzrostem wartości indeksu od najniższej osiągniętej wartości podczas owego 20-procentowego spadku wartości.

- Skutkować kolejnym spadkiem indeksu, który zakończy się spadkiem do niższego poziomu niż spadek, który poprzedził bear market rally.

Pięć spośród sześciu dużych przecen jakie miały miejsce na amerykańskim rynku akcji od 1970 roku, doświadczyło rajdu w rynku niedźwiedzia, po którym spadki się pogłębiły. Wyjątkiem był rok 2020. Bessy w latach 2007-2009 (Wielki Kryzys Finansowy) oraz 2000-2002 (pęknięcie bańki internetowej) cechowały się wystąpieniem kilku „niedźwiedzich” rajdów.

Silne, krótkoterminowe wzrosty wartości indeksów w trendzie spadkowym nie są niczym nadzwyczajnym i zdarzały się w przeszłości. Nie jest intencją autora przekonywanie, że obecna sytuacja to właśnie przykład takiego rajdu i S&P500 wkrótce „przetestuje” ponownie poziom 3 666 punktów, który osiągnął w czerwcu. Nie można jednak takiej sytuacji wykluczyć. Poziom inflacji jest nadal bardzo wysoki, co z kolei sprawia, że teza, że polityka monetarna za Oceanem stanie się niebawem bardzo przyjazna inwestorom. Z kolei postrzeganie przez społeczność analityczną perspektyw dla zysków amerykańskich spółek staje się coraz bardziej negatywne, co znajduje odzwierciedlenie w zmianach prognoz zysków w dół.

Radosław Piotrowski

Doradca inwestycyjny

Niniejszy materiał powstał we współpracy ze spółką RSI AIFM, podmiotem zarządzającym aktywami wpisanym do rejestru Zarządzających Alternatywnymi Spółkami Inwestycyjnymi prowadzonym przez Komisję Nadzoru Finansowego. Materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.