Ponad dwa miesiące temu w artykule Anatomia alternatywnego pomysłu inwestycyjnego przedstawiliśmy czym są tzw. alternatywne pomysły inwestycyjne, które stanowią nieodzowny element podejmowanych przez nas własnych decyzji inwestycyjnych oraz decyzji inwestycyjnych podejmowanych przez naszą spółkę zależną RSI AIFM w zarządzanych przez nią alternatywnych funduszach inwestycyjnych. W dniu 29 lipca w artykule Historia pewnej nietrafionej decyzji inwestycyjnej – case study prześledziliśmy historię pomysłu, który na ten dzień wyglądał na wybitnie nietrafiony. Ostatecznie ów zakończył swój żywot w dniu wczorajszym, notując marginalną stratę.

Alternatywne inwestowanie na przykładzie towarów

Dziś jednak chcielibyśmy przedstawić jak, lokując własne środki, a w ramach RSI AIFM podejmując decyzje inwestycyjne dla naszych inwestorów, podchodzimy do alternatywnego inwestowania w obrębie towarów (ang. commodities).

Do inwestowania w commodities ze względu na fakt, że w większości przypadków, ulubione przez nas fundusze ETF nie wykonują swojej „roboty” jak należy, używamy kontraktów terminowych futures[1].

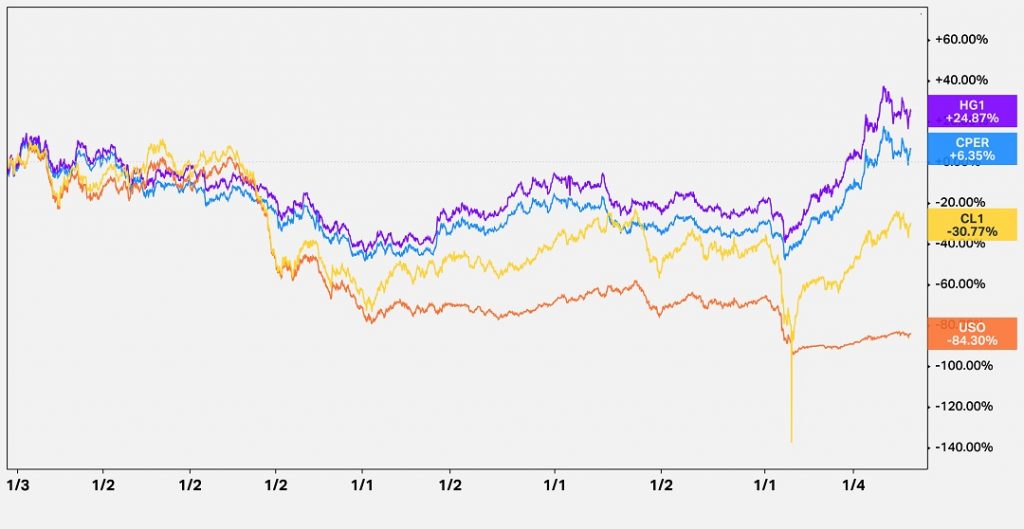

Wykres 1 – Wybrane fundusze ETF mające odwzorować zachowanie ropy naftowej WTI (USO) oraz miedzi (CPER) na tle kontraktów terminowych futures odwzorowujących zachowanie ropy naftowej WTI (CL1) oraz miedzi (HG1)

Źródło: koyfin.com

Jednocześnie ograniczamy nasze zainteresowanie towarami do kilkunastu najpopularniejszych przedstawicieli tej klasy aktywów. Wynika to głównie z tego, że z pozycji małego podmiotu i marginalnej w skali Świata lokalizacji naszej działalności, nasz dostęp do informacji cenotwórczych, a w konsekwencji możliwość przeprowadzenia szczegółowej analizy fundamentalnej, są ograniczone. Zresztą w przypadku inwestycji w commodities, biorąc pod uwagę, że na ich cenę wpływa krótkoterminowa podaż i popyt, analizowanie towarów fundamentalnie jest „sztuką dla sztuki”. Z tego też powodu w towary inwestujemy jedynie taktycznie, krótkoterminowo i nie stanowią one trwałego elementu budowanych przez nas portfeli inwestycyjnych.

Dodatkowo ze względu na to, że inwestowanie w towary cechuje się ryzykiem nawet wyższym niż inwestowanie w akcje, do realizacji pomysłów inwestycyjnych w obrębie commodities stosujemy strategię spreadu kalendarzowego. Ich poziom ryzyka jest istotnie niższy. Towarzyszy mu oczywiście także niższy potencjalny zarobek. Wszak można mieć silne przekonanie co do trafności danego pomysłu, ale można się też pomylić. Strategia opiera się na dwóch kontraktach terminowych futures naśladujących ten sam towar i polega na zakupie futuresa wygasającego w jednym terminie przy jednoczesnej sprzedaży futuresa wygasającego w innym terminie. Odpowiednio dobrane kontrakty i właściwy wybór kontraktu przeznaczonego do sprzedaży i kupna oraz kierunku strategii, pozwalają na uzyskanie skutecznej ekspozycji na dany towar.

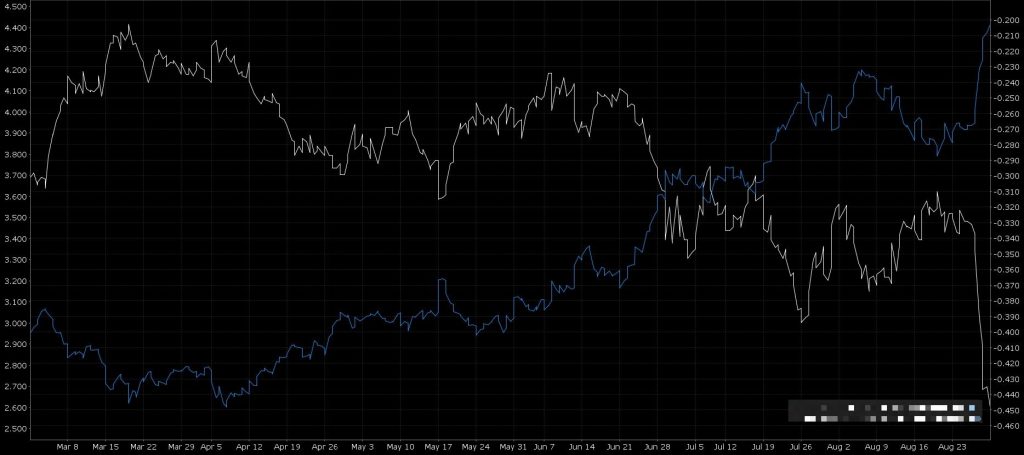

Wykres 2 – Zachowanie strategii spreadu kalendarzowego na wybrany towar (biała linia) na tle zachowania tego towaru (niebieska linia)

Źródło: Interactive Brokers

W powyższym przypadku chcąc uczestniczyć we wzroście ceny danego towaru należałoby sprzedać kombinację dwóch futuresów (sprzedać spread kalednarzowy), z kolei jeżeli oczekiwalibyśmy odwrócenia trendu wzrostowego danego towaru, to spread kalendarzowy należałoby kupić.

Brzmi skomplikowanie? Dla mniej doświadczonych inwestorów zapewne tak. Całość może potęgować fakt, że na pierwszy rzut oka takie inwestowanie wygląda na bardzo ryzykowne. Sumując bezwzględną wartość inwestycji w poszczególne zakupione i sprzedane kontrakty terminowe, statystyczny Kowalski mógłby się przerazić. W rzeczywistości jednak taki sposób inwestowania w towary jest dużo bezpieczniejszy niż po prostu kupno czy sprzedaż kontraktu terminowego. Nasze rzeczywiste zaangażowanie ogranicza się bowiem do różnicy pomiędzy kontraktem zakupionym, a sprzedanym na ten sam towar (tzw. ekspozycja netto).

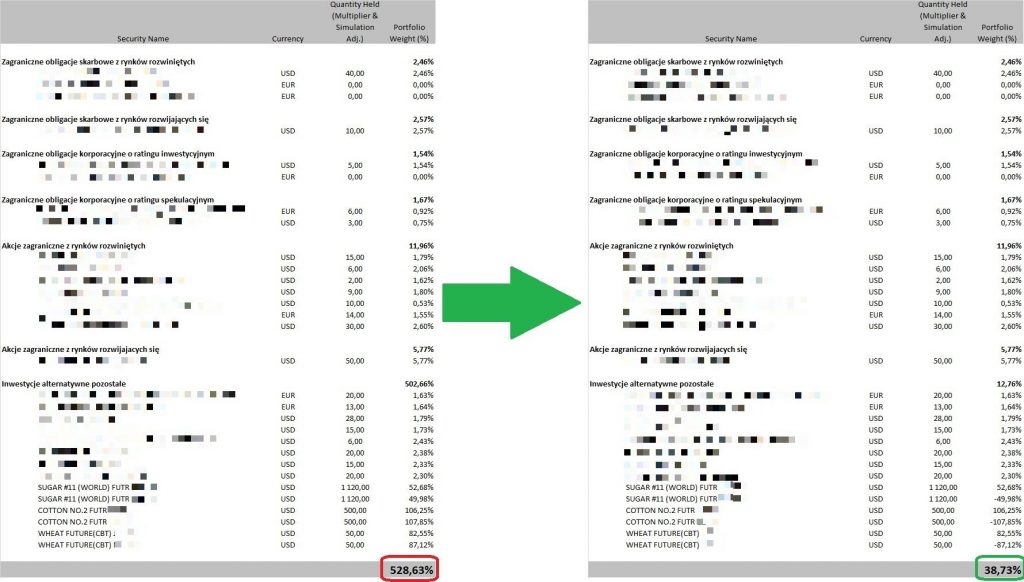

Tabela 1 – Porównanie ekspozycji brutto (sumy wartość bezwzględnych inwestycji) i netto (uwzględniające kompensację kontraktów terminowych futures na ten sam towar)

Źródło: koyfin.com, opracowanie własne

W powyższym przykładzie na pierwszy rzut oka zaangażowanie portfela wynosi ponad 500% (bardzo ryzykownie), podczas gdy rzeczywiste zaangażowanie po uwzględnieniu zasad kompensacji to niespełna 40% (czyli dużo bezpieczniej).

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał odzwierciedla

opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany

jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania

transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów

finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy

inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym

dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w

ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

[1] Kontrakt terminowy futures to instrument finansowy, będący rodzajem umowy, zawartej pomiędzy kupującym, a sprzedającym, w której sprzedający zobowiązuje się sprzedać okresie aktywo bazowe, którego zachowanie futures śledzi, za ściśle określoną cenę w ściśle określonym terminie. Znaczna większość kontraktów futures jest rozliczana gotówkowo (bez fizycznego dostarczenia aktywa bazowego w dniu rozliczenia transakcji) – zaledwie kilka procent kontraktów jest rozliczane w drodze dostawy aktywów bazowych.