Po dłuższej przerwie wracamy z kolejnym artykułem. Ze względu na działalność naszej spółki zależnej RSI AIFM świadczącej usługi zarządzania alternatywnymi funduszami inwestycyjnymi, chcemy przybliżać czytelnikom naszą filozofię inwestycyjną.

Jednym z istotnych elementów portfeli alternatywnych funduszy inwestycyjnych zarządzanych przez RSI AIFM są tzw. alternatywne pomysły inwestycyjne. Dziś pokażemy jak krok po kroku taki pomysł powstaje, przybliżając jednocześnie naszym czytelnikom czym owe pomysły tak naprawdę są.

Zaczynamy.

- Pierwszym etapem jest znalezienie samego pomysłu. Dziś skupimy się na rynku akcji i pomyśle, który jest o tyle nietypowy, że zrodził się w wyniku przeczytania materiału sporządzonego przez rodzimą instytucję finansową. Co do zasady w generowaniu takich pomysłów bazujemy na własnych analizach i zdobytym na przestrzeni ostatnich kilkunastu lat doświadczeniu związanym z podejmowaniem decyzji inwestycyjnych lub analizach globalnych instytucji finansowych. Koledzy z lokalnej instytucji finansowej zainspirowali nas do tego aby przyjrzeć się bliżej chińskiemu rynkowi akcji. Pominiemy w tym miejscu etap własnych analiz. Argumentacja zawarta w materiale miała raczej sprzedażowy charakter, więc musieliśmy „przepuścić” ten pomysł przez własny proces analityczny.

Nasi regularni czytelnicy wiedzą, że przy podejmowaniu decyzji inwestycyjnych kierujemy się określeniem relacji zysku do ryzyka. W przypadku alternatywnych pomysłów inwestycyjnych i ich krótkoterminowego horyzontu (mniej niż 1 rok) jest to krótkoterminowa relacja zysku do ryzyka. - Kolejny krok to konkretyzacja pomysłu. Na tym etapie decydujemy jakie indeksy, a w konsekwencji fundusze ETF (ponieważ portfele inwestycyjne budujemy głównie za pomocą tych instrumentów finansowych, a wybór ETFów opiszemy w pkt 3) zapewnią nam ekspozycję na dany pomysł.

Wybór właściwego indeksu naśladującego zachowanie chińskiego rynku akcji sprowadzał się do decyzji czy interesuje nas inwestycja w tzw. akcje typu A, a więc te denominowane w chińskiej walucie Renmibi (CNY) i notowane na giełdach w Szanghaju (piąta największa giełda papierów wartościowych na Świecie po NYSE, NASDAQ, London Stock Exchange i Tokyo Stock Exchange) i Shenzen, które są w głównej mierze przedmiotem zainteresowania chińskich inwestorów czy akcje typu H, denominowane w dolarze hongkońskim (HKD) i notowane na giełdzie w Hongkongu (szóstej największej na Świecie giełdzie). Najpopularniejszym indeksem śledzącym zachowanie akcji A jest CSI300. Z kolei zachowanie akcji H odzwierciedla indeks Hang Seng China Enterprise (HSCEI).

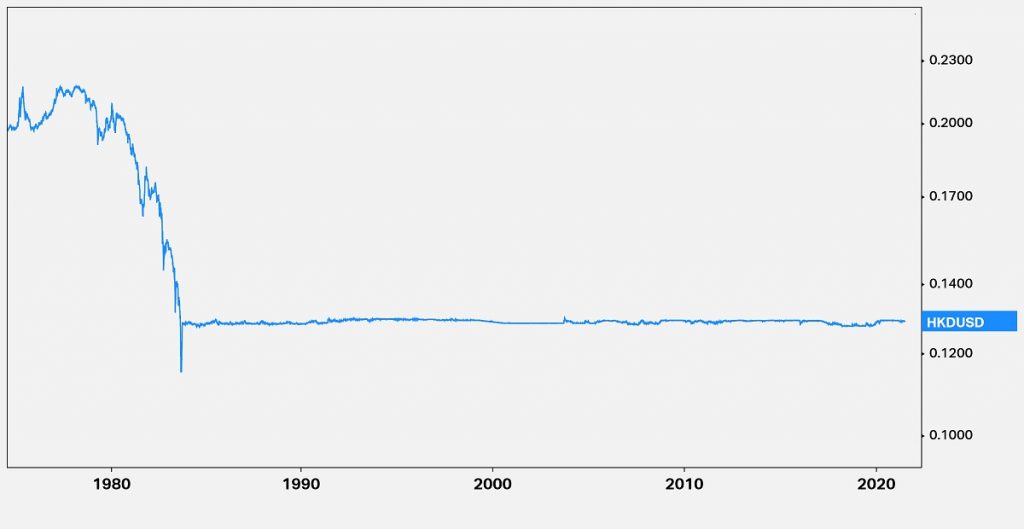

Nie bez znaczenia przy podejmowaniu tej decyzji był fakt, że HKD jest od 1983 roku ściśle powiązany z kursem dolara amerykańskiego (USD) (wykres poniżej) oraz konieczność znalezienia instrumentu, który zderzylibyśmy z naszą ekspozycją na chiński rynek akcji i który to instrument cechował się pozytywną korelacją z wybranym przez nas chińskim indeksem i był denominowany w tej samej (lub w najgorszym wypadku powiązanej) walucie.

Wykres 1 – Kurs walutowy HKD/USD (1974 – 2021)

Źródło: koyfin.com

Mając na uwadze powyższe czynniki wybór ostatecznie padł na akcje H, które postanowiliśmy „zderzyć” z indeksem wschodzących rynków akcji MSCI Emerging Markets.

- W tym miejscu jesteśmy „winni” wyjaśnienie dlaczego rynki wschodzące ogółem i MSCI Emerging Markets (MSCI EM). Odpowiedź jest dosyć prosta i „przemyciliśmy” ją częściowo w pkt 2. Jest on denominowany w podobnej co akcje H walucie (USD, z którą HKD jest ściśle powiązany) oraz cechuje się silną korelacją z HSCEI. Dlaczego z kolei akcje H, a nie A? Dlatego, że krótkoterminowa relacja zysku do ryzyka dla inwestycji polegającej na zajęciu ekspozycji długiej (kupno indeksu) na chiński rynek akcji względem zajęcia pozycji krótkiej (sprzedaż indeksu) w MSCI EM jest obecnie dużo korzystniejsza dla akcji H niż dla akcji A.

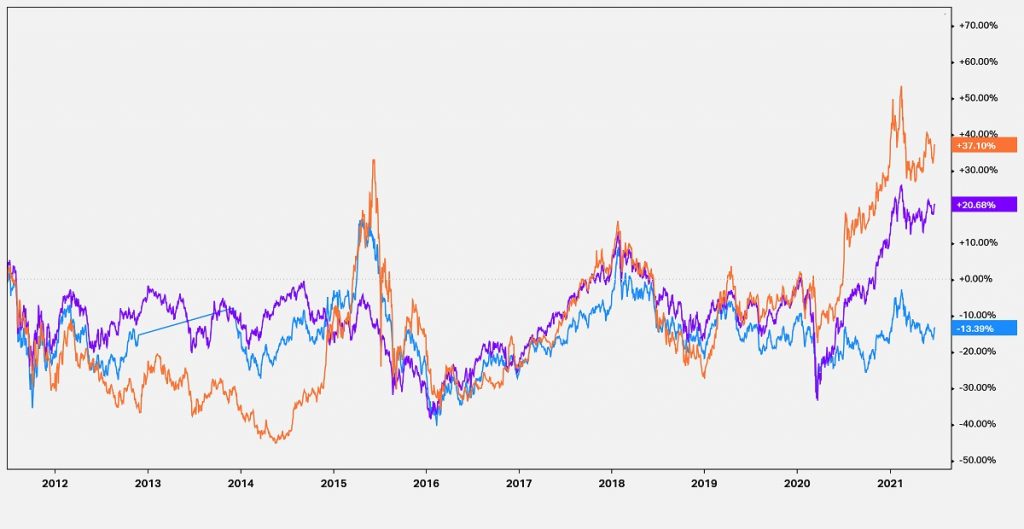

Wykres 2 – Zachowanie wybranych funduszy ETF zapewniających ekspozycję na akcje A (czerwona linia), akcje H (niebieska linia) i MSCI EM (fioletowa linia) (2011 – 2021)

Źródło: koyfin.com

Naszym czytelnikom możemy zdradzić, że MSCI EM nie był naszym pierwszym wyborem. Tym był indeks MSCI Emerging Asia (MSCI EM Asia), a więc indeks zapewniający ekspozycję na azjatyckie rynki wschodzące. O odrzuceniu tej koncepcji zadecydowały koszty uzyskania ekspozycji za pomocą tego indeksu. Aby sprzedać indeks, którego nie posiada się w swoim portfelu należy pożyczyć od innego inwestora fundusz ETF, który odzwierciedla zachowanie tego indeksu. Mechanizm takiej transakcji jest następujący – pożyczamy ETFa, sprzedajemy go, jeżeli nasz pomysł się realizuje, a więc chiński rynek akcji H zachowuje się lepiej niż indeks, którego zachowanie naśladuje ETF, który pożyczyliśmy, po osiągnięciu satysfakcjonującej stopy zwrotu z takiego pomysłu sprzedajemy ETFa z ekspozycją na akcje chińskie H, odkupujemy ETFa z ekspozycją na MSCI EM / MSCI EM Asia) i zarabiamy na różnicy. Dobrze ten mechanizm, w pewnym uproszczeniu pomijającym koszty takiej transakcji (o których napiszemy poniżej) pokazuje poniższa tabela.

Tabela 1 – Mechanizm działania alternatywnego pomysłu inwestycyjnego

Źródło: Opracowanie własne

Pomimo tego, że wartość obu indeksów wzrosła, to nasz zarobek wynikał z większego wzrostu wartości HSCEI względem MSCI EM. W inwestowaniu nie ma jednak nic za darmo i pożyczenie ETFa, którego chcemy sprzedać wiąże się z dodatkowym kosztem, który stanowi wynagrodzenie pożyczkodawcy. Koszt pożyczenia ETFa śledzącego zachowanie indeksu MSCI EM wynosił 0,36% w skali roku, podczas gdy koszt pożyczenia ETFa z ekspozycją na indeks MSCI EM Asia to 1,03% w skali roku, a więc blisko trzykrotnie więcej. Zachowanie obu indeksów jest z kolei bardzo zbliżone, więc wybór tańszego rozwiązania był dla nas dosyć oczywisty.

Wykres 3 – Zachowanie ETFów naśladujących indeksy MSCI EM Asia (pomarańczowa linia) i MSCI EM (niebieska linia)

Źródło: koyfin.com

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.