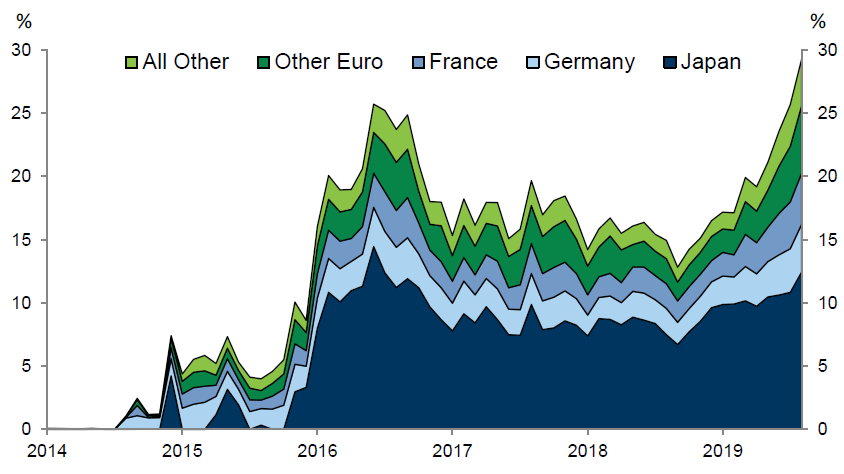

Dynamiczny spadek rentowności (z ang. yield to maturity – YTM) obligacji skarbowych, którego świadkiem byliśmy w tym roku sprawił, że obecnie wartościowo około 30% wyemitowanych obligacji na świecie cechuje się ujemną rentownością.

Wykres 1 – Udział obligacji cechujących się ujemną rentownością w podziale na kraje / regiony

Źródło: Goldman Sachs

Japonia i strefa euro wiodą prym wśród emitentów z negatywną rentownością

Tak dynamiczny wzrost udziału obligacji z ujemnymi rentownościami zawdzięczamy w ostatnich kilkunastu miesiącach strefie euro, która dołączyła do negatywnie „yield’ującego rodzynka” jakim od 2016 roku jest Japonia. Zachowanie europejskiego długu skarbowego, bo to jemu głównie zawdzięczamy tak dynamiczny wzrost emisji z ujemnym YTM sprawiło, że różnica w zyskowności pomiędzy europejskimi obligacjami skarbowymi, a akcjami osiągnęła poziomy najwyższe w historii i wynosi obecnie blisko 9% (wartość tzw. premii za ryzyko inwestowania w akcje – z ang. equity risk premium – ERP).

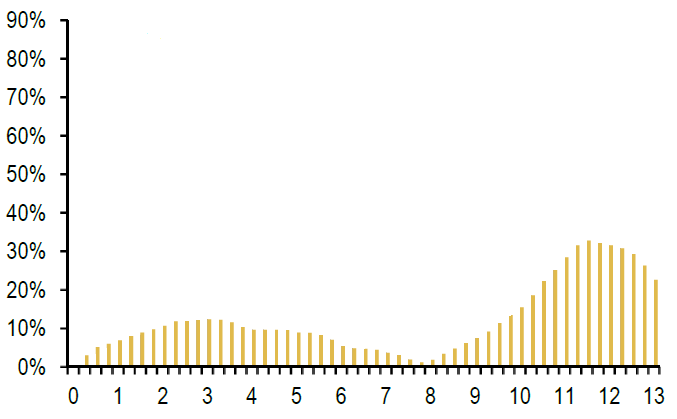

Ujemne rentowności na rynku obligacji nie mają wpływu na zainteresowanie rynkiem akcji

O tym czy wycena jest dobrym narzędziem prognostycznym pisaliśmy blisko rok temu (Kupuj, bo jest tanio – czy wycena to dobre narzędzie prognostyczne?), przy czym w przytoczonym artykule skupiliśmy się na zachowaniu rynków akcji w ujęciu absolutnym, biorąc pod uwagę miary wyceny charakterystyczne tylko dla tej klasy aktywów (takie jak wskaźnik cena-zysk). W dzisiejszym wpisie łączymy walory rynkowe z wątkiem edukacyjnym i sprawdzamy czy amatorzy teorii, że lada moment inwestorzy zaczną przenosić środki z rynku obligacji na rynek akcji, ponieważ ten drugi cechuje się dużo wyższą zyskownością (wspomniany w poprzednim akapicie poziom 9% jest najwyższy przynajmniej od 1990 roku), mają rację. Już na wstępie musimy ich nieco zmartwić. O ile inwestowanie w akcje, bazując na wartości wskaźnika cena-zysk, miało jakikolwiek sens w dłuższym okresie (wysoka wartość prognostyczna w horyzoncie 10-letnim), to podejmowanie decyzji o inwestycji w akcje względem obligacji bazując na ich relatywnej atrakcyjności (mierzonej właśnie przez ERP) jest takiego sensu kompletnie pozbawione.

Wykres 2 – Wartość prognostyczna wskaźnika ERP dla relatywnej inwestycji w akcje amerykańskie (indeks S&P500) względem 10-letnich amerykańskich obligacji skarbowych

Źródło: Merrill Lynch

Jak widać na powyższym wykresie nawet w długim, ponad 10-letnim okresie, wartość prognostyczna wskaźnika premii za ryzyko inwestowania w akcje nie przekracza nawet 40%. Krótko mówiąc – podjęcie decyzji inwestycyjnej na podstawie rzutu monetą (np. na zasadzie wypadnie orzeł – inwestuje w akcje, wypadnie reszka – inwestuje w obligacje) jest lepszym pomysłem niż sugerowanie się wartością ERP, bo cechuje się to 50-procentowym prawdopodobieństwem sukcesu.

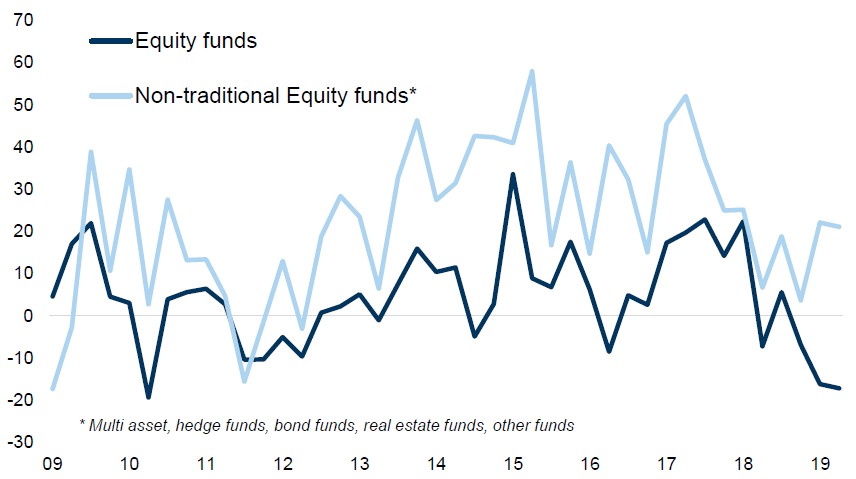

Mała wartość prognostyczna ERP nie przekreśla atrakcyjności instrumentów udziałowych

Oczywiście powyższe wnioski nie negują tezy, że akcje mogą obecnie rosnąć (podobnie jak tezy, że mogą spadać). W przypadku Europy, relatywne zainteresowanie instrumentami udziałowymi widać chociażby po inwestycjach funduszy alternatywnych, których zarządzający od 2018 roku kupują europejskie akcje do portfeli (podczas gdy zarządzający funduszami akcyjnymi je sprzedają).

Wykres 3 – Zakupy akcji przez europejskie fundusze akcyjne (Equity funds) i fundusze alternatywne (non-traditional Equity funds) (w mld euro)

Źródło: Goldman Sachs

My jednak, aby nie być posądzonym o nieuprawnione wydawanie rekomendacji inwestycyjnych, nie podejmiemy się w tym artykule prognozowania tego czy akcje europejskie mogą w najbliższym okresie rosnąć czy nie. Ostateczne wnioski nasi czytelnicy powinni wysnuć samodzielnie. Uczulamy jedynie aby, pomimo relatywnie wyższej wartości prognostycznej, nie podejmować swoich decyzji o inwestycji w akcje względem obligacji na podstawie rzutu monetą.

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.