Ostatnie dwa tygodnie na globalnym rynku akcji nie rozpieszczały inwestorów. „Skazane na sukces” tematy inwestycyjne będące beneficjentami cyfrowej transformacji znalazły się w odwrocie. Dosyć powiedzieć, że indeks Nasdaq100, w którym owych cyfrowych perełekjest bez liku, w okresie od 3-11 września br. stracił na wartości blisko 11%.

O tym jak zdroworozsądkowe podejście w inwestowaniu pomaga w uniknięciu takich sytuacji, pisaliśmy 9 września br. w artykule Dlaczego spadło chociaż miało rosnąć?

Modne nie zawsze znaczy opłacalne

Rodzimym inwestorom tego zdrowego rozsądku najwyraźniej zabrakło, bo jedyną grupą spośród funduszy akcyjnych do jakiej klienci wpłacali w sierpniu br. środki na rodzimym rynku były fundusze akcyjne z modnej obecnie grupy „technologii i innowacji”.

Nie o tym chcemy jednak dziś napisać, ale o tym, jak z pozoru inwestycja, którą powinno omijać się szerokim łukiem, potrafiła we wspomnianym okresie dostarczyć całkiem przyzwoitej, na tle „technologii i innowacji”, stopy zwrotu.

W tym miejscu chcemy podkreślić, że nie jest naszym celem rekomendowanie takich lub innych inwestycji (chociażby dlatego, że odnosimy się do przeszłości), a uświadomienie naszym czytelnikom, że dywersyfikacja portfela, posiadanie własnego zdania i nie uleganie tzw. owczemu pędowi w inwestycjach często popłacają.

Warte uwagi były akcje brytyjskie z indeksu FTSE100

Ową klasą aktywów są, mało popularne na polskim rynku i w zasadzie dla inwestora funduszowego niedostępne, akcje brytyjskie (z ang. UK equities) skupione w indeksie FTSE100. Bazując na informacjach pojawiających się w mediach skierowanie swojej uwagi na ten rynek w ostatnich tygodniach mogłoby być przez statystycznego Kowalskiego postrzegane jako prosty przepis na utratę pieniędzy.

Pandemia koronawirusa na wyspach brytyjskichod początku września odnotowuje znowu trend rosnący oraz ponownie wzrosło ryzyko tzw. twardego Brexitu. Jeżeli do tego dorzucimy informację, że wśród największych 10 spółek z indeksu FTSE100 próżno szukać przedstawicieli z grupy „technologii i innowacji” (mamy tam za to silną reprezentację sektora ochrony zdrowia, konsumenckiego niecyklicznego czy energetycznego, uzupełnionego o jednego przedstawiciela sektora finansowego), to w zasadzie wniosek może być tylko jeden – na tym rynku nie ma czego szukać.

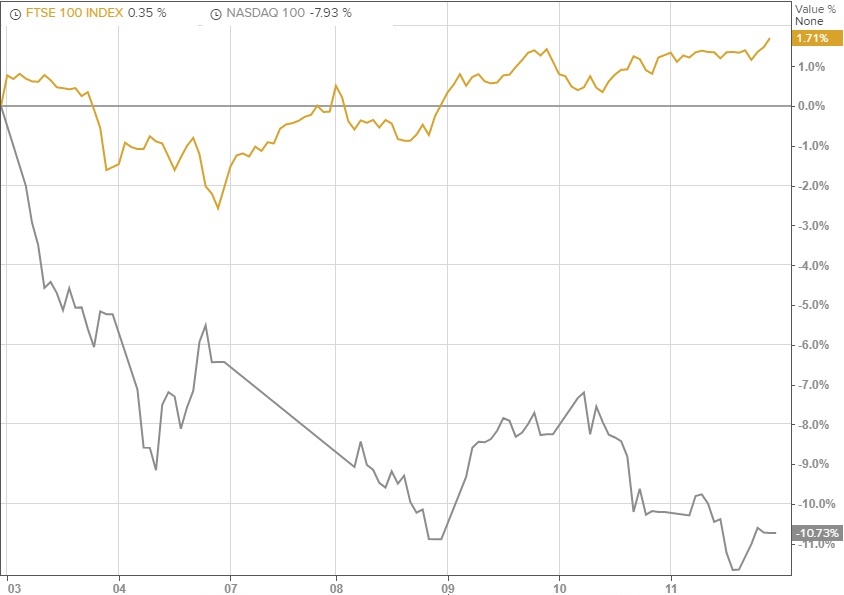

A tymczasem inwestycja w indeks FTSE100 w okresie, w którym Nasdaq100 stracił wspomniane 10.7% przyniosła… zysk w wysokości 1,7%.

Wykres 1 – Zachowanie indeksu FTSE100 na tle indeksu Nasdaq100 (2 września – 11 września 2020)

Źródło: RefinitivEikon

Krytycy podniosą zapewne argument, że od początku roku Nasdaq100, nawet z uwzględnieniem owej blisko 11-procentowej przeceny zarobił blisko 27%, podczas gdy FTSE100 stracił ponad 18% i trudno obok takiego argumentu przejść obojętnie.

Ważne są dywersyfikacja i zdrowy rozsądek

Tak jak żadnych zachowań inwestycyjnych w tym artykule nie zamierzamy rekomendować, tak nie jest również naszym celem udowadnianie wyższości inwestycji w Wielkiej Brytanii nad inwestycją w amerykańskie spółki technologiczne ogółem. Chcemy natomiast pokazać, że:

- bazowanie na medialnym przekazie i owczym pędzie nie zawsze jest najlepszym sposobem na podejmowanie decyzji inwestycyjnych,

- warto poszukiwać różnych rozwiązań inwestycyjnych do swojego portfela i korzystać z dobrodziejstw wynikających z dywersyfikacji,

- aktywna alokacja geograficzna czy sektorowa w umiarkowanym zakresie ma sens (bo o tym, że podejście „od sasa do lasa” się nie sprawdza już pisaliśmy w artykule z 30 lipca br. Czy podejście od sasa do lasa w zarządzaniu inwestycjami ma sens?).

Oczywiście kluczem do podjęcia takiej a nie innej decyzji inwestycyjnej (w tym wypadku inwestycji na brytyjskim rynku akcji) jest znajomość zmiennych, które determinują zachowanie tego rynku jako całości. Pół żartem, pół serio, odwołując się do artykułu z 9 września br., można powiedzieć, że jeżeli indeks wzrósł blisko 40% (przed przeceną) w ciągu 8 miesięcy, a inny indeks stracił na wartości 15%, to dosyć logicznym wydaje się sprzedaż 40-procentowego zysku i kupno indeksu przecenionego o 15%, a nie odwrotnie.

W inwestycjach nic nie dzieje się bez przyczyny

W inwestycjach nic jednak nie

dzieje się bez przyczyny, bo o ile realizacja przynajmniej części

40-procentowego zysku osiągniętego w 8 miesięcy to klasyczny „no brainer”, to

kupno czegoś co przeceniło się o 15% już takowym nie jest. Nie można przecież

wykluczyć, że przeceni się o kolejne 15% przy kontynuacji niesprzyjających

okoliczności. W przypadku UK equities paradoks polega jednak na tym, że

okoliczności, które statystycznemu Kowalskiemu mogą wydawać się niekorzystne,

takimi nie są.

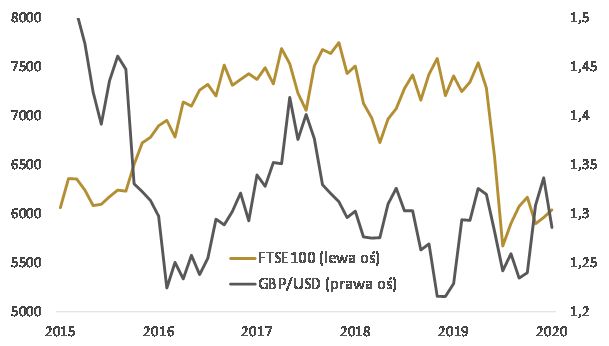

Ponowne zamieszanie z Brexitem negatywnie wpłynęło na zachowanie funta szterlinga (GBP), którego kurs od początku września zaczął się osłabiać (po ponad 5-miesięcznym okresie wzrostu wartości). Duże brytyjskie spółki skupione w indeksie FTSE100 ponad trzy-czwarte swoich przychodów czerpią poza granicami Wielkiej Brytanii – osłabienie GBP wpływa więc pozytywnie na zyski przypisane do owych trzech-czwartych przychodów (o wpływie kursu walutowego na zagraniczne zyski spółek możesz drogi czytelniku przeczytać na przykładzie Stanów Zjednoczonych w artykule z 3 września br. Inwestowanie na rynkach rozwiniętych, a kurs walutowy).

Inwestując na rynku akcji kupujemy z kolei przyszłe zyski spółek, tak więc osłabienie GBP jest dosyć silnym argumentem za kupnem UK equities (zwłaszcza mając na uwadze owe -15% w tym roku).

Wykres 2 – Zachowanie indeksu FTSE100 na tle kursu walutowego GBP/USD (2016-2020)

Źródło: RefinitivEikon, opracowanie własne

Przeciwnicy tej dosyć prostej logiki ponownie podniosą argument, że twardy Brexit utrudni sprzedaż brytyjskim spółkom na terytorium Unii Europejskiej (UE). Niestety będzie to argument chybiony – tylko 16% przychodów spółki skupione w indeksie FTSE100 generują na terenie Unii Europejskiej, a dodatkowo większość z nich prowadzi operacje za pomocą lokalnych podmiotów mających siedziby na terenie kontynentalnej UE. Nie eksportują one więc dosłownie swoich produktów czy usług z Wielkiej Brytanii na teren UE, a wytwarzają (produkty) lub świadczą (usługi) z terenu UE.

W tym kontekście wpływ ewentualnego twardego Brexitu na generowane przez nie przychody na terenie UE będzie marginalny i z nawiązką zrekompensuje go osłabienie kursu walutowego brytyjskiej waluty.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.