W artykule z 19 sierpnia Go ex-US? czyli globalny rynek akcji, a kurs dolara amerykańskiego zbadaliśmy jak kurs dolara amerykańskiego (USD) wpływa na relatywne zachowanie rynku akcji za Oceanem. Wnioski jakie wyciągnęliśmy z tego badania były dosyć jednoznaczne dla wschodzących rynków akcji, ale badanie nie dało miarodajnej odpowiedzi na temat wpływu USD na relatywne zachowanie rynków rozwiniętych poza Stanami Zjednoczonymi, a amerykańskim rynkiem akcji.

Dziś postanowiliśmy rozszerzyć naszą analizę i m.in. sprawdzić jak zachowanie USD wpływa na sam amerykański rynek akcji. Ten nic sobie nie robiąc z osłabiającego się USD w ostatnich tygodniach praktycznie codziennie poprawia rekordowe odczyty w historii (z ang. all-time high), podczas gdy rynki rozwinięte poza USA (może nie wliczając Japonii) dostały wyraźnej zadyszki.

Otóż, badając relatywne zachowanie obu rynków (Stany Zjednoczone i rynki rozwinięte poza USA) należy zwrócić uwagę na kilka elementów:

- Gdzie generują przychody spółki wchodzące w skład indeksów na poszczególnych rynkach akcji. Spółki z indeksu S&P500 ponad 60% swoich przychodów generują w USA. Kroku dotrzymuje im tylko rynek japoński, wbrew powszechnym przekonaniom, że Kraj Kwitnącej Wiśni jest w dużym stopniu rynkiem eksportowym, spółki skupione w indeksie TOPIX około 55% przychodów generują na terytorium Japonii. Z tym obrazem kontrastuje rynek europejski – największym źródłem przychodów dla spółek z Europy są… Stany Zjednoczone (blisko 21% przychodów). Silny kurs walutowy nie jest więc sprzymierzeńcem spółek europejskich, negatywnie wpływając na osiągane w euro (EUR) czy funcie szterlingu (GBP) przychody z eksportu do USA. Jeżeli dodamy do tego obraz spowalniającego tempa ożywienia gospodarczego w Europie względem USA (widoczny chociażby we wczorajszych odczytach PMI dla przemysłu (ISM dla przemysłu w USA)) to możemy uzyskać odpowiedź na pytanie dlaczego europejskie indeksy zachowują się ostatnio dużo gorzej niż ich amerykańskie odpowiedniki.

- Jaka jest kompozycja sektorowa danego rynku. Indeks S&P500 zdominowany jest przez sektory, które w języku angielskim można określić terminem „secular growth”, które dodatkowo są beneficjentami obecnej sytuacji na Świecie (cyfrowa rewolucja, którą pandemia koronawirusa tylko przyspieszyła). Są to sektory technologiczny, usług komunikacyjnych oraz ochrony zdrowia. Razem ze sprzedażą detaliczną cykliczną przez internet (z ang. e-commerce consumer discretionary) odpowiadają one za 58% wartości indeksu S&P500, podczas gdy dekadę temu było to jedynie 33%. Europejski rynek akcji jest bardziej wyważony pomiędzy „nową ekonomią” – sektory wskazane powyżej, a „starą ekonomią” czyli sektorami finansowym, przemysłowym, materiałowym czy energetycznym. W Europie udział „starych” sektorów w łącznej kapitalizacji indeksu Stoxx600 (indeks pan-europejski obejmujący rozwinięte kraje Europy Kontynentalnej oraz Wielką Brytanię) to 41% (w indeksie S&P500 jedynie 23%). Ten zdecydowanie wyższy udział technologii oraz sektorów, beneficjentów idei „stay and work from home” to też jedna z przyczyn lepszego zachowania rynku amerykańskiego w ostatnim okresie (zwłaszcza w obliczu potencjalnej drugiej fali pandemii COVID-19).

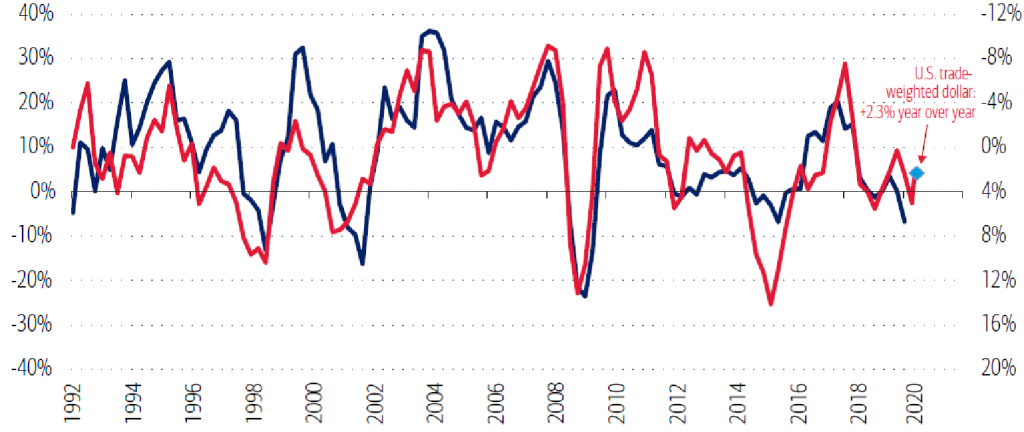

- Pozytywnego wpływu słabnącego kursu USD na przychody amerykańskich spółek generowane poza granicami USA. O ile umacniające się EUR czy GBP negatywnie wpływają na przychody i zyski spółek europejskich generowane poza strefą euro czy Wielką Brytanią, to towarzyszące temu umocnieniu osłabienie USD ma pozytywny wpływ na zyski amerykańskich spółek, generowane w innych niż USA częściach Świata. Nie jest to bez znaczenia, bo blisko 40% przychodów spółki z indeksu S&P500 generują poza Stanami Zjednoczonymi.

Wykres – Dynamika zysków spółek z indeksu S&P500 osiąganych poza USA (granatowa linia) względem odwróconego kursu dolara amerykańskiego (czerwona linia)

Źródło: Bank of America Merrill Lynch

Wszystkie te czynniki oczywiście nie są stałe i nie można wykluczyć, że w pewnym momencie w przyszłości ustaną. Przewidzenie momentu kiedy to nastąpi jest jednak rzeczą dosyć trudną. Dlatego my w inwestowaniu jesteśmy zwolennikami dywersyfikacji globalnej i posiadania w swoim portfelu inwestycyjnym instrumentów zapewniających ekspozycję na różne regiony geograficzne czy sektory (oczywiście w różnych proporcjach).

Na koniec warto wspomnieć, że powyższe wskazówki na co zwracać uwagę w przypadku inwestowania w różnych częściach Świata, można także stosować przy badaniu inwestycji na rynkach rozwijających się. My będąc jednak zwolennikami niekomplikowania procesów, których komplikować nie trzeba (w myśl zasady, że na koniec dnia, cała analiza ma nam pozwolić zarabiać pieniądze, a nie być celem samym w sobie), ograniczamy się w dużym stopniu do śledzenia zachowania sentymentu rynkowego uzupełnionego o zachowanie indeksu dolarowego (także przez pryzmat sentymentu).

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.