W artykule z 3 marca tego Rentowność obligacji prawdę ci powie, czyli o tematycznym inwestowaniu na amerykańskim rynku akcji poruszyliśmy temat inwestowania tematycznego na amerykańskim rynku akcji w kontekście zachowania amerykańskich obligacji skarbowych. Dwa tygodnie później i blisko 17 punktów bazowych wyżej względem końca lutego (na dzień pisania tego artykułu, czyli 14 marca), inwestowanie we wzrost (z ang. growth investing) pogłębiło swoje krótkoterminowe „niedomaganie” względem inwestowania w wartość (z ang. value investing). Popularność growth investing sprawia, że wielu inwestorów pozostaje w krótkoterminowym inwestycyjnym „rozkroku”.

Dziś jednak nie napiszemy o tym, o czym nie napisaliśmy także dwa tygodnie temu, czyli w jakim kierunku ów „rozkrok” podąży. Mamy co prawda nakreślony pewien scenariusz rynkowy, nazwijmy go podstawowym, ale zamiast dzielić się nim z postronnymi osobami, po prostu wcielamy go w życie zarządzając własnymi środkami oraz, za pośrednictwem naszej spółki zależnej, środkami naszych inwestorów.

Dziś chcielibyśmy przybliżyć jednak naszym czytelnikom, jak nie mając specjalistycznej wiedzy można ochronić całkiem pokaźną pozytywną stopę zwrotu z inwestycji we wzrost, jaką można było osiągnąć w ostatnich kilkunastu miesiącach. Będzie to pomysł bardzo prosty. Wszak statystyczny Kowalski oraz jego doradca finansowy, chociaż zapewne się do tego nie przyznają, nie do końca wiedzą o co w tym inwestowaniu tematycznym chodzi. A nie chodzi na pewno o to, przynajmniej krótkoterminowo, że innowacyjne, a w konsekwencji wzrostowe pomysły, są inwestycyjnym „perpetum mobile” doświadczającym nieprzerwanego wzrostu wartości niezależnie od okoliczności.

Odpowiedzią na ową niewiedzę będzie coś o czym niejeden Kowalski, amator inwestowania, musiał słyszeć, a mianowicie dywersyfikacja. Jeżeli samo słowo nie utkwiło wam w pamięci to chodzi o te „jajka w koszyku”, a konkretnie żeby nie wkładać wszystkich (red. jajek) do jednego (red. koszyka). Jeżeli więc swoje inwestycyjne „jajka” trzymacie w jednym wzrostowym koszyku, to zasadnym byłoby, po tak imponującym okresie dla owego koszyka, aby przynajmniej część z nich przenieść do innego. Jeżeli sprawy przybiorą nie taki obrót jakbyśmy chcieli, przynajmniej nie wszystkie „jajeczka” się potłuką.

Lokalny inwestor z owym przenoszeniem „jajek” może mieć jednak nie lada problem. Lata prosperity, ze szczególnie imponującym rokiem 2020, sprawiły, że wśród lokalnej produktowej oferty inwestycyjnej dominują rozwiązanie wzrostowe, innowacyjne i „odpowiedzialne”. Szukanie wartościowego „czegoś innego” może więc przypominać szukanie igły w stogu siana.

Prostym i tanim rozwiązaniem bez zastanawiania się nad tym czy to rzeczywiście „coś innego” jest wybór produktu inwestycyjnego, którego stopą odniesienia jest nieco zapomniany już indeks Dow Jones Industrial Average (DJIA) lub, alternatywnie, Russell 2000 (o inwestowaniu w małe spółki pisaliśmy w artykule z 20 stycznia tego roku Małe czy duże – dylemat nie tylko polskiego inwestora?). Od pewnego czasu inwestycje oparte o te indeksy przeżywają swoje „pięć minut”.

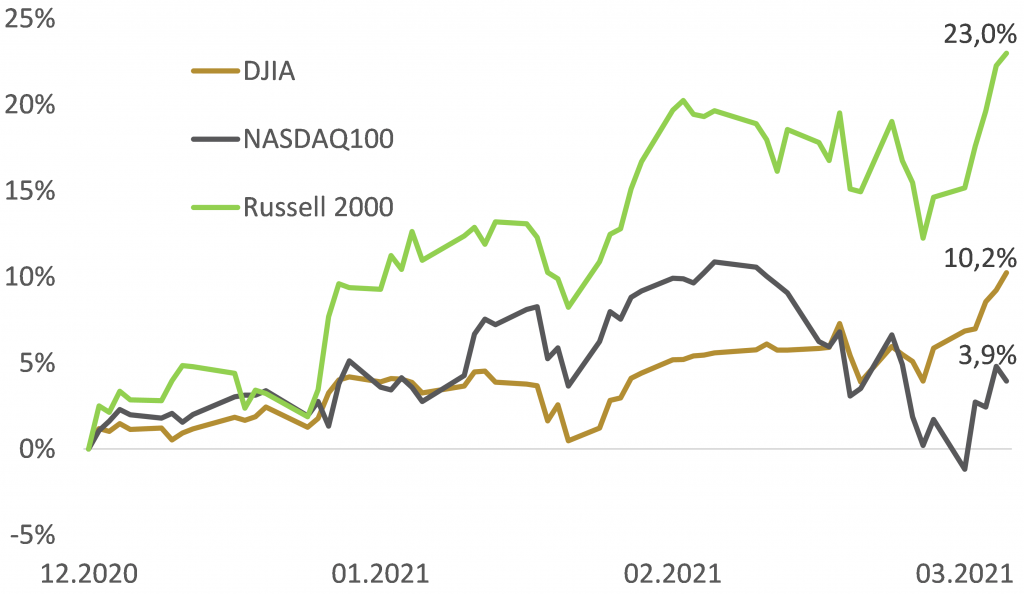

Wykres 1 – Zachowanie indeksów NASDAQ100, DJIA i Russell2000 (ostatni kwartał)

Źródło: Refinitiv Eikon

Nie jest oczywiście przesądzone, że owe „pięć minut” przerodzi się w „minut dziesięć” czy „godzinę”. Jednak przenosząc przynajmniej część naszych inwestycyjnych „jajek” w tym kierunku osiągamy pożądany efekt jakim jest rozproszenie ryzyka inwestycyjnego i częściowa ochrona wygenerowanej już stopy zwrotu gdyby „coś poszło nie tak” i growth investing nadal „niedomagałoby” względem value investing. Realizacja takiego scenariusza powoduje jednocześnie, że zarabiamy na mniej modnych pomysłach. Ot cała idea dywersyfikacji.

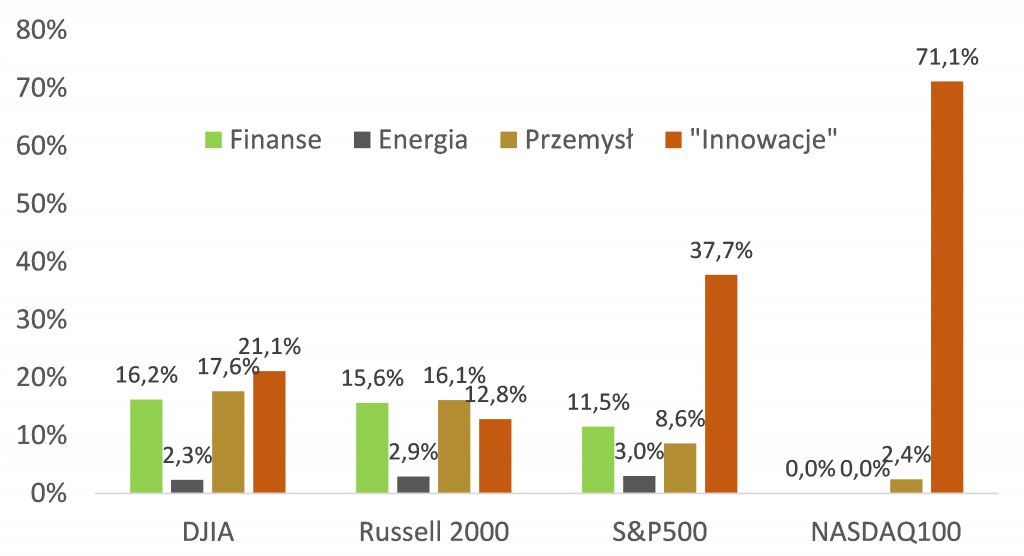

Bardziej dociekliwi czytelnicy zapytają dlaczego właśnie te indeksy, a nie inne? Odpowiedź jest dosyć prosta – udział sektorów tradycyjnie postrzeganych jako value (finanse, energia i przemysł) jest w DJIA czy Russell 2000 dużo wyższa niż w NASDAQ100 czy nawet S&P500, gdzie dominującą rolę odgrywają sektory wzrostowe, a w szczególności sektor, nazwijmy go umownie, „innowacyjnym” [1].

Wykres 2 – Udział sektorów finansowego, energetycznego i przemysłowego względem sektora „innowacyjnego” w wybranych indeksach

Źródło: Refinitiv Eikon, obliczenia własne

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał odzwierciedla

opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany

jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania

transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów

finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy

inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym

dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w

ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

[1] Pod pojęciem sektora „innowacyjnego” należy rozumieć sektor technologiczny oraz spółki Amazon, Facebook, Alphabet i Tesla należące do innych sektorów