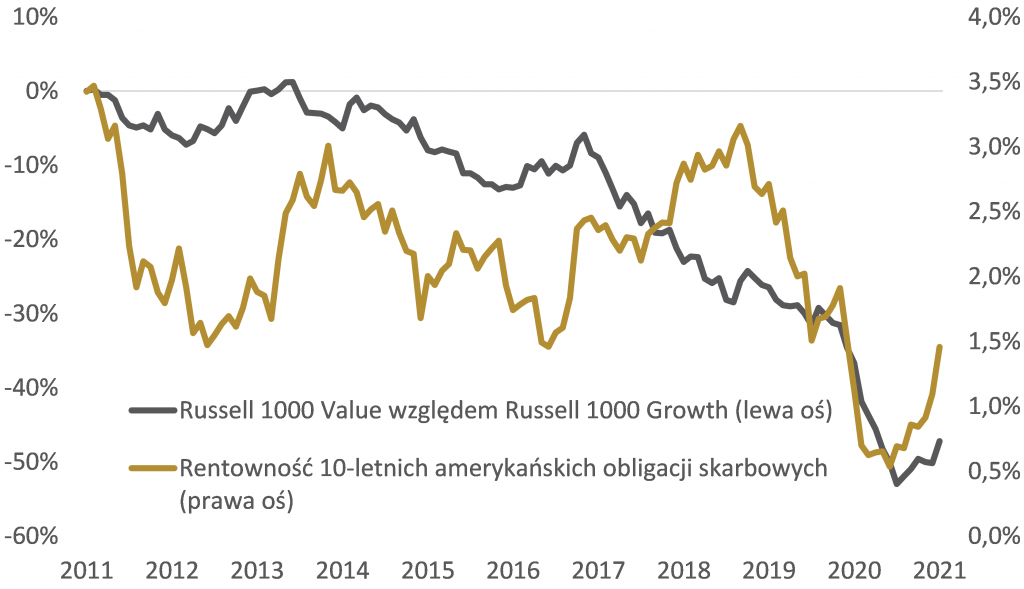

Za nami koniec drugiego miesiąca tego roku, który nam jako inwestorom, zapadł w pamięć głównie przez pryzmat dynamicznego wzrostu rentowności obligacji skarbowych na rynku amerykańskim. Rentowność 10-letniej amerykańskiej obligacji skarbowej (UST) wzrosła z poziomu 1,09% na koniec stycznia do 1,46% na koniec lutego, osiągając w przeddzień ostatniego dnia poprzedniego miesiąca poziom 1,52%. Lwia część tego wzrostu została osiągnięta w okresie od 10 do 26 lutego (wzrost do wspomnianych 1,46% z 1,13% w dniu 10 lutego).

Bezpośrednim skutkiem tak dynamicznego wzrostu rentowności dla rynku akcji, szczególnie w ostatnim tygodniu lutego, było relatywne gorsze zachowanie się tzw. spółek wzrostowych (z ang. growth stocks) względem tzw. spółek, reprezentantów inwestowania w wartość (z ang. value stocks).

Z bardzo podobnym zjawiskiem mieliśmy do czynienia w listopadzie zeszłego roku. 20 listopada 2020 roku poświęciliśmy mu artykuł Renesans inwestowania w wartość czy value trap?. Prognozowanie, zwłaszcza jeżeli dotyczy przyszłości, jest dosyć trudne, więc cieszymy się, że postawione w tym artykule tezy się zrealizowały. Przyznajemy jednak, że skala wzrostu rentowności UST była dla nas sporym zaskoczeniem. Zresztą wspominaliśmy o tym w przytaczanym artykule, wskazując na prognozy mówiące o umiarkowanym wzroście rentowności UST powyżej 1% na koniec 2021 roku.

Wykres 1 – Relatywne zachowanie indeksu Russell 1000 Value względem indeksu Russell 1000 Growth na tle zmiany rentowności amerykańskich 10-letnich obligacji skarbowych

Źródło: Refinitiv Eikon, opradowanie własne

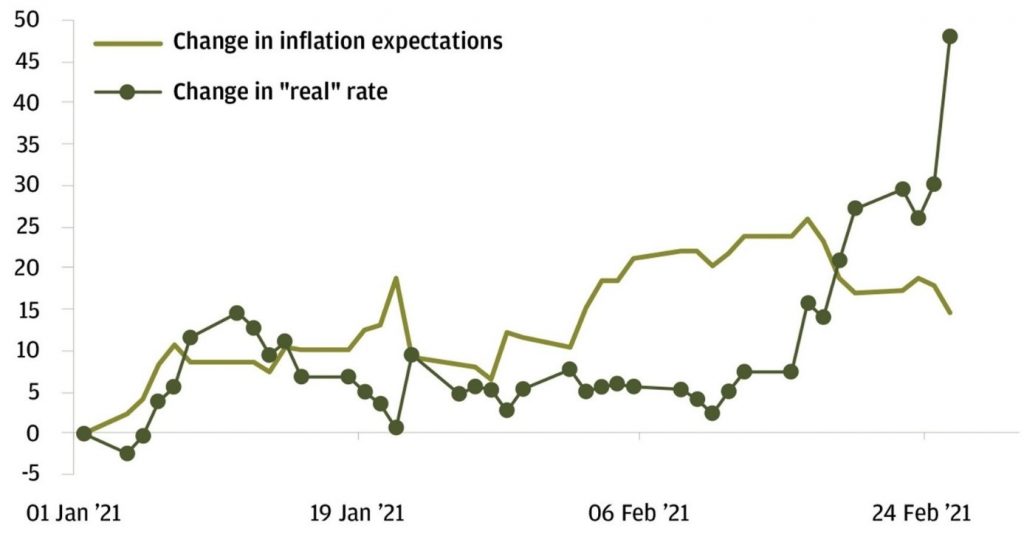

Ze względu na popularność growth investing, spora grupa inwestorów zastanawia się zapewne czy owe krótkoterminowe „niedomaganie” tego popularnego stylu inwestowania, przerodzi się w dłuższy trend (bo przecież w dłuższym terminie value investing „niedomaga” względem growth investing od przynajmniej 2014 roku). Niejednokrotnie pisaliśmy, że rynki finansowe mają to do siebie, że lubią „przereagowywać” – w dół w okresach paniki i w górę w okresach euforii. Tak też postrzegamy lutową sytuację z UST. Sam wzrost rentowności można uzasadnić częściowo wzrostem oczekiwań inflacyjnych, ale przede wszystkim zachwianiem wiary w Amerykańską Rezerwę Federalną (FED) w utrzymywaniu ultra-ekspansywnej polityki monetarnej przez deklarowany przez FED dłuższy okres czasu. Znalazło to odzwierciedlenie w równie dynamicznym co wzrost UST, przyroście tzw. „realnych” stóp procentowych, które są odzwierciedleniem percepcji inwestorów względem zmiany poziomu referencyjnej stopy procentowej (tzw. FED Funds Rate) za Oceanem przez FED. Wzrost realnych stóp procentowych odzwierciedla przekonanie inwestorów, że FED zacznie wcześniej i bardziej agresywnie podnosić stopy procentowe niż wynikałoby to z oficjalnej komunikacji amerykańskiego banku centralnego.

Wykres 2 – Zmiana poziomu „realnej” stopy (Change in „real” rate) i oczekiwań inflacyjnych

(Change in inflation expectations) w USA

Źródło: JP Morgan

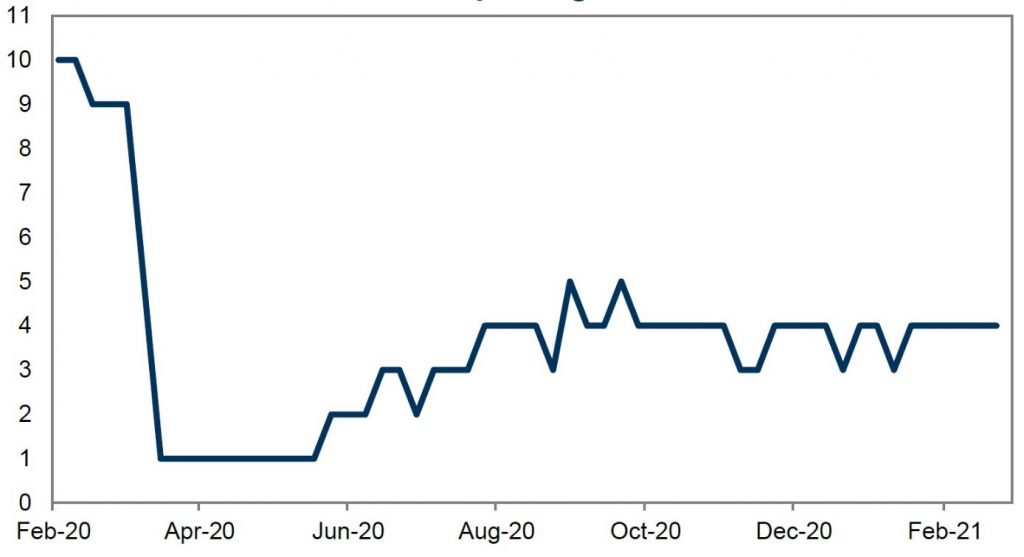

Czy tak rzeczywiście się stanie? My nie mamy podstaw do tego aby kwestionować oficjalną komunikację FEDu, zwłaszcza, że gospodarka amerykańska, nadal pozostaje w dużym stopniu nadal „zamknięta” względem sytuacji sprzed wybuchu pandemii (wykres poniżej). Mogłoby to potwierdzać naszą tezę o „przereagowaniu”.

Wykres 3 – Skala „otwarcia” amerykańskiej gospodarki*

*wynik na poziomie 1 oznacza pełne zamknięcie gospodarki (tzw. twardy lockdown), podczas gdy wynik na poziomie 10 oznacza pełne otwarcie gospodarki, czyli brak jakichkolwiek obostrzeń

Źródło: Goldman Sachs

Nie mając jednak „monopolu” na wiedzę oraz nie czując się uprawnionymi do sugerowania określonych zachowań inwestycyjnych, pozostawimy naszych czytelników z wrażeniem „szklanki do połowy pustej”. Każdy z Was, drodzy czytelnicy, jeżeli inwestuje tematycznie na amerykańskim rynku akcji, musi samodzielnie odpowiedzieć sobie na pytanie czy rentowności UST będą nadal dynamicznie rosły pogłębiając zaobserwowane w drugiej połowie lutego „niedomaganie” inwestowania we wzrost względem inwestowania w wartość czy będzie wręcz odwrotnie?

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.