Pomimo tego, że wrzesień na tle poprzednich kilku miesięcy na globalnych rynkach finansowych wygląda dosyć ciekawie, a część, zwłaszcza nowych inwestorów giełdowych na własnej skórze przekonuje się, że w inwestowaniu na giełdzie to nie tylko ruch w górę. Problem w doborze ciekawego tematu do naszego cotygodniowego artykułu polega na tym, że przeczytać o owej przecenie można praktycznie w każdym serwisie finansowym, a dodatkowo chcąc uniknąć powielania tematu przeceny, przedstawiliśmy go w sposób odbiegający od mainstream’owego przekazu w artykułach z 9 września Dlaczego spadło chociaż miało rosnąć? i 16 września Pozory mylą czyli o wyższości braku „sztampy” w inwestowaniu.

W tym kontekście w tym tygodniu z racji braku, naszym zdaniem, ciekawego autorskiego tematu artykułu, postanowiliśmy odtwórczo, wykorzystując pracę kolegów z jednego z amerykańskich banków inwestycyjnych, przedstawić potencjalne skutki wyborów prezydenckich oraz wyborów do amerykańskiego Kongresu, które odbędą się w listopadzie.

Nasi czytelnicy wiedzą, że do kwestii prognozowania wyników wydarzeń politycznych podchodzimy jak „pies do jeża” dlatego do przedstawionych dzisiaj scenariuszy rynkowych nie przywiązujemy aż tak dużej wagi. Wiemy jednak, że jest spora rzesza inwestorów, która stara się wplatać wydarzenia polityczne do procesu podejmowania decyzji inwestycyjnych i to głównie dla nich przeznaczony jest dzisiejszy artykuł.

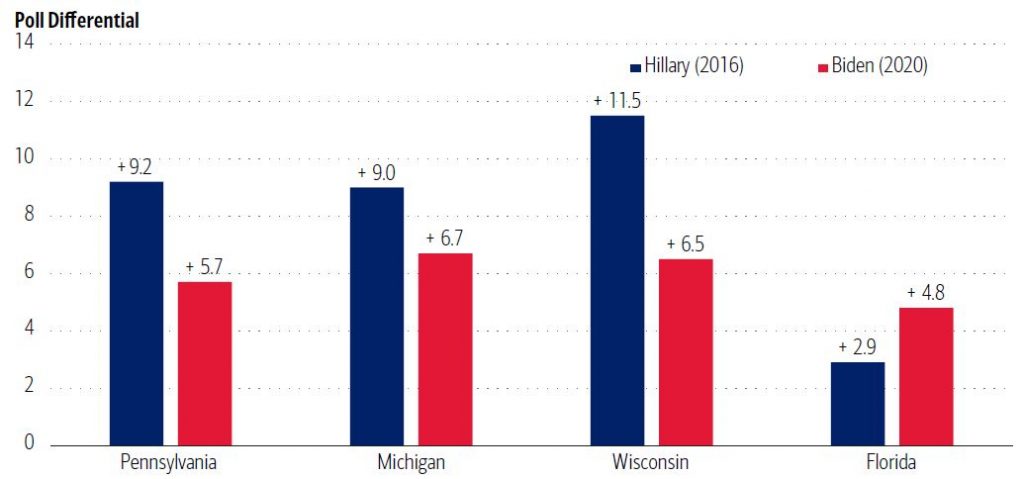

Na początek, jeżeli drogi czytelniku zaliczasz się do tej grupy inwestorów, sugerujemy abyś do wszelkiego rodzaju sondaży, szczególnie w wyścigu prezydenckim, podchodził z dużą dozą rezerwy. Faworytem na ten moment wydaje się co prawda kandydat Partii Demokratycznej, ale patrząc na to jak wyglądały wyniki sondaży przed czterema laty w tzw. swing states, a więc w stanach, w których liczba demokratycznych i republikańskich wyborców jest podobna i nie można a priori określić, który kandydat odniesie w nich zwycięstwo.

Wykres 1 – Porównanie przewagi kandydata Demokratów nad kandydatem republikańskim w sondażach (poll differential) na koniec sierpnia w kluczowych swing states w 2016 roku i obecnie

Źródło: Bank of America Merrill Lynch

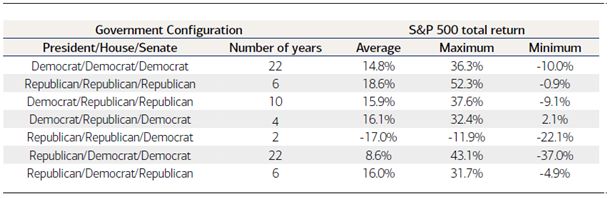

Obok obecnie około 60-procentowego prawdopodobieństwa zwycięstwa Joe Biden’a w wyborach prezydenckich, rynki na około 55% oceniają szanse, że Demokraci będą po listopadowych wyborach kontrolować Izbę Reprezentantów (odpowiednik polskiego Sejmu). Sytuacja, w której Demokraci zdobywają pełnię władzy (bo prawdopodobieństwo utrzymania kontroli nad Senatem wynosi obecnie 84%) nie jest niczym nadzwyczajnym i miała miejsce w 22 powojennych latach. Była ona pozytywna dla zachowania amerykańskiego rynku akcji, chociaż trzeba przyznać, że każda z konfiguracji poza jedną była pozytywna dla indeksu S&P500 po 1945 roku (tabela poniżej).

Tabela – Stopy zwrotu (w ujęciu rocznym) z indkesu S&P500 na tle różnych konfiguracji władzy w Stanach Zjednoczonych (1945 – 2016)

Źródło: Bank of America Merrill Lynch

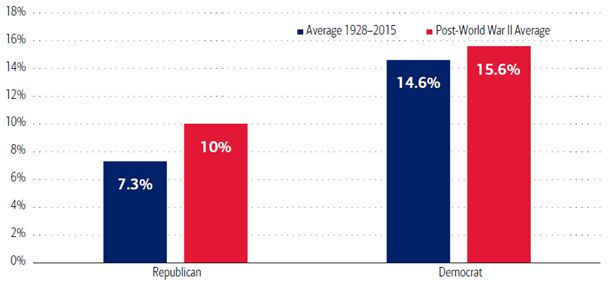

W ujęciu zagregowanym Prezydent z ramienia Partii Demokratycznej przy założeniu kontroli and Izbą Reprezentantów przez tą partię, był korzystniejszym rozwiązaniem dla rynków akcji za Oceanem niż w przypadku kiedy kontrolę nad tymi dwoma urzędami sprawowali Republikanie, patrząc na zarówno na okres od 1928 jak i historię po II Wojnie Światowej.

Wykres 2 – Średnioroczne stopy zwrotu z indeksu S&P500 przy jednoczesnej kontroli przez poszczególne partie Izby Reprezentantów oraz urzędu Prezydenta (1928 – 2020)

Źródło: Bank of America Merrill Lynch

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.