W artykule z dnia 14 sierpnia Nie wszystko złoto co się świeci – co wpływa na cenę tego kruszcu? napisaliśmy, że ówczesny, największy od siedmiu lat, jednodniowy spadek ceny złota „pozostawił w rozkroku” wiele osób zainteresowanych zakupem tego szlachetnego metalu. Końcówka minionego tygodnia sprawiła zapewne, że w analogicznej sytuacji znaleźli się amatorzy inwestowania na amerykańskim rynku akcji, ze szczególnym uwzględnieniem sektora technologicznego. Ta grupa inwestorów rosła w ostatnich miesiącach w tempie nie mniejszym niż wzrost amerykańskich spółek technologicznych czy quasi-technologicznych, głównych beneficjentów tzw. cyfrowej rewolucji.

Jeżeli czytelniku w tym miejscu oczekujesz, że odpowiemy na pytanie czy będzie znowu rosło czy bardziej spadnie, to musimy cię rozczarować. W przypadku złota mogliśmy się na ten temat wypowiadać swobodnie ze względu na fakt, że nie jest to instrument finansowy. Akcje takim instrumentem już są, więc swoboda wypowiedzi jest w ich przypadku bardzo ograniczona. W dzisiejszym artykule pokażemy jedynie jak oceniając prostą relację zysku do ryzyka można było zawczasu (czyli przed przeceną) zabezpieczyć przynajmniej część zysku, jeżeli byliśmy beneficjentami silnego trendu wzrostowego na rynku akcji za Oceanem. Przy czym przypominamy, że podejście „od sasa do lasa” uważamy za mało rozsądną „strategię” inwestycyjną, o czym także nie omieszkaliśmy jakiś czas temu napisać w artykule z 30 lipca Czy podejście od sasa do lasa w zarządzaniu inwestycjami ma sens?.

Dla wielbicieli prostoty sposobem jaki polecamy jest zestawienie zachowania indeksu z jego historycznymi wynikami w okresach przed- i pokryzysowych.

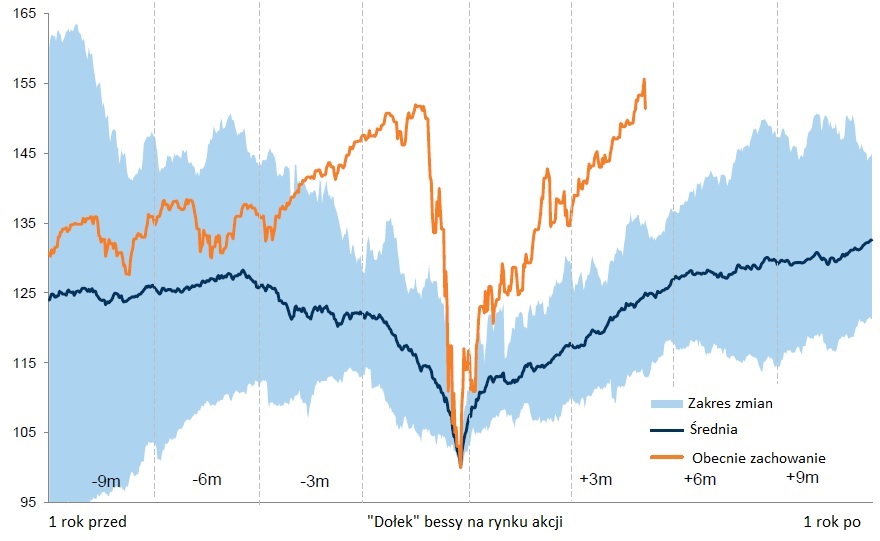

Wykres 1 – Zachowanie indeksu akcji z rynków rozwiniętych MSCI World 1 rok przed i 1 rok po „dołku” bessy (średnia i zakres na bazie danych od roku 1970)

Źródło: Goldman Sachs, opracowanie własne

Oczywiście obecny kryzys jest o tyle wyjątkowy, że spowodowany przez działanie siły wyższej (pandemia), ale jeżeli ścieżka zmian indeksu, którym posiłkujemy się dzięki pracy kolegów jednego z amerykańskim banków inwestycyjnych pokazuje na przykładzie indeksu globalnego, który przecież zachowywał się ostatnio gorzej niż jego technologiczny „kolega” zza Oceanu, że tempo pokryzysowego jest zdecydowanie szybsze niż historia, to powinna nam „zapalić się” ostrzegawcza lampka.

Wykres 2 – Zachowanie indeksu akcji z rynków rozwiniętych MSCI World i indeksu spółek technologicznych NASDAQ 100 (Marzec 2019 – Wrzesień 2020)

Źródło: Refinitv Eikon

W okresie od 23 marca do środy 2 września, a więc w ciągu niespełna pół roku wartość indeksu NASDAQ 100 wzrosła o 78%. Niezależnie od całego szumu związanego ze wspomnianą cyfrową rewolucją, sektorem beneficjentem pandemii COVID19, zwykły zdrowy rozsądek nakazywał ostrożne podejście i stopniową realizację części zysków. 78-procentowy zysk w niespełna pół roku przy średniorocznej stopie zwrotu z rynku akcji jakiej możemy oczekiwać w ciągu najbliższych 10 lat na poziomie 6% wygląda na kompletnie oderwany od rzeczywistości.

Dla statystycznego Kowalskiego, który nie ma zawansowanej wiedzy na temat inwestowania, takie zdroworozsądkowe podejście powinno z dużym prawdopodobieństwem zapewnić spokojny sen w okresach podwyższonej nerwowości na rynkach akcji, jaka zawitała do nas w ostatnich dniach.

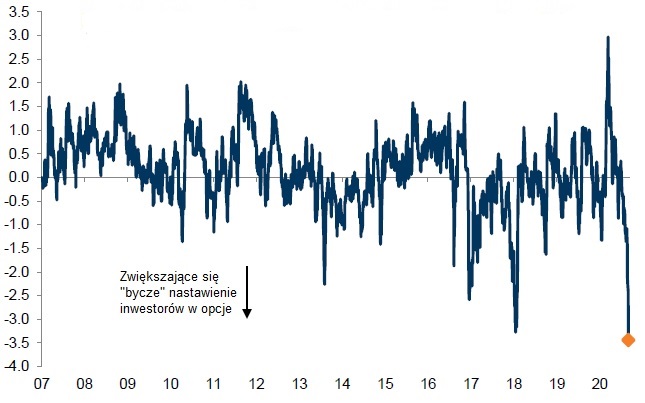

My jako inwestorzy profesjonalni bazujemy jednak na bardziej „wyszukanych” wskaźnikach, które pozwalają ostrzec nas przed potencjalnymi, krótkoterminowymi kłopotami. Takim wskaźnikiem było m.in. pozycjonowanie inwestorów na amerykańskim rynku opcji, które w zeszłym tygodniu wyglądało tak.

Wykres 3 – Pozycjonowanie inwestorów na amerykańskim rynku opcji na akcje

Źródło: Goldman Sachs, opracowanie własne

Mając świadomość, że czytają nas zarówno mniej, jak i bardziej inwestycyjnie wyedukowani inwestorzy (dla nas samych temat sygnałów wysyłanych przez inwestorów na rynku opcji był do niedawna niezbadany), nie będziemy zanudzać czytelników wyjaśnieniem jak powyższy wskaźnik jest konstruowany, skupiając się głównie na jego interpretacji.

Otóż poziom -1,0 lub niższy sugeruje, że w ciągu 1 miesiąca od takiego odczytu należy spodziewać się ujemnej stopy zwrotu z amerykańskiego rynku akcji. W zeszłym tygodniu jego wartość wyniosła blisko -3,5 i była najniższa w 13-letniej historii. Podobny poziom, ale nieco wyższy, można było zaobserwować na początku 2018 roku. Indeks S&P500 przecenił się wtedy o 10% w ciągu niespełna dwóch tygodni.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.