W naszym zeszłotygodniowym artykule Czy banki centralne dostarczą to czego oczekuje rynek? zastanawialiśmy się czy bankierzy centralni spełnią oczekiwania rynkowe i zaczną obniżać stopy procentowe. Skupiliśmy się przy tym najbardziej na decyzji amerykańskiego Federalnego Komitetu ds. Otwartego Rynku (z ang. Federal Open Market Committee – FOMC) wychodząc z założenia, że sytuacja gospodarcza za Oceanem nie do końca uzasadnia luzowanie polityki monetarnej.

Nie zwykliśmy „kopać się z koniem”, więc przyznaliśmy, że obniżka stóp procentowych jest wielce prawdopodobna. Niewiadomą pozostaje natomiast czy jej skala [25 punktów bazowych (80-procentowe prawdopodobieństwo wg. rynku) czy 50 punktów bazowych (20-procentowe prawdopodobieństwo)] oraz komunikat FOMC po decyzji, spełnią oczekiwania rynkowe.

Co będzie jeżeli…?

W dzisiejszym artykule postanowiliśmy nieco pogdybać i sprawdzić, niezależnie od tego jakie były oczekiwania rynku, jak na zmianę polityki monetarnej na gołębią w przeszłości, reagował amerykański rynek akcji i przenosząc tą historię na teraźniejszość, jaka może być reakcja rynku teraz.

Z czystko fundamentalnego punktu widzenia decyzja o obniżce stóp powinna być pozytywna dla rynku akcji.Wyceny akcji automatycznie rosną ponieważ do ich wyliczenia używamy niższej tzw. stopy dyskontowej (która w pewnym uproszczeniu zależy od wysokości stóp procentowych oraz tzw. premii za ryzyko). Nasi uważni czytelnicy wiedzą jednak, że w krótkim terminie (do 1 roku) fundamenty nie mają żadnego znaczenia w prognozowaniu stóp zwrotu z inwestycji (artykuł z 18 października 2018 roku Sentyment prawdę Ci powie, czyli jak inwestować w krótkim terminie).

Historia i sentyment rynkowy wyznaczą kierunek

W naszym dzisiejszym gdybaniu, jaka może być reakcja rynku akcji jeżeli FOMC obniży stopy procentowe w nadchodzącą środę (31 lipca), posłużymy się historią, którą zderzymy z odczytami wskaźników sentymentu rynkowego.

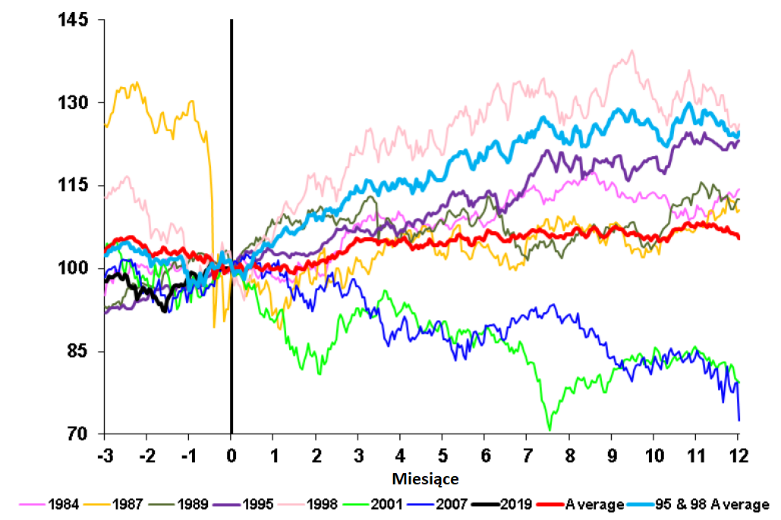

Wykres 1 – Zachowanie indeksu S&P500 w okresach zmiany polityki monetarnej za Oceanem na ekspensywną

(Źródło: Citigroup)

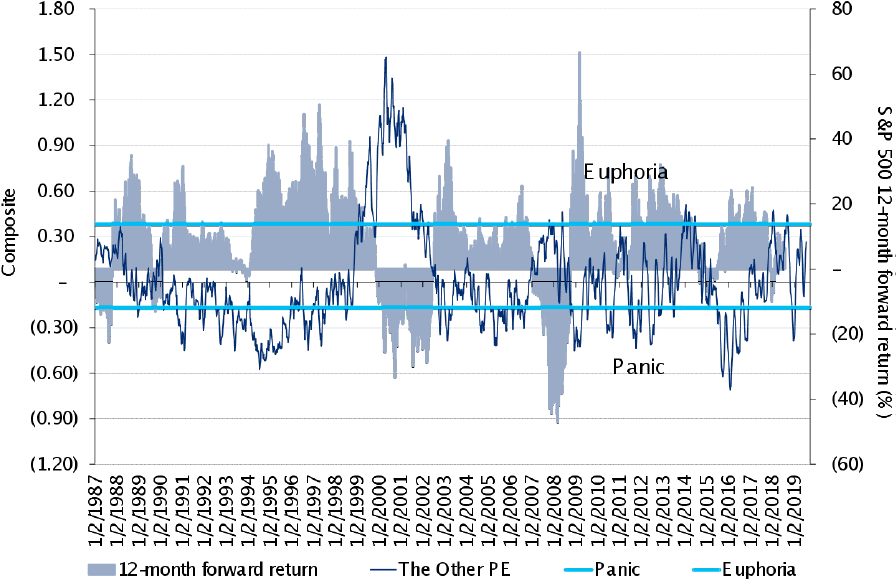

Wykres 2 – wskaźnik sentymentu rynkowego Euforia – Panika

(Źródło: Citigroup)

Historycznie, średnio w okresie 12 miesięcy po pierwszej obniżce stóp procentowych za Oceanem, rynki akcji rosły (czerwona linia). Wyjątek stanowiły rok 2001 i 2007. Warto jednak zauważyć, że w okresie pierwszych 2 miesięcy po decyzji o rozpoczęciu luzowania monetarnego przez FOMC amerykański rynek akcji dostarczył średnio zerowych stóp zwrotu. Z kolei nasza ulubiona miara sentymentu rynkowego, jaką jest wskaźnik Panika-Euforia, publikowany przez jeden z amerykańskich banków, znajduje się obecnie w obszarach neutralnych, jednak bliżej jej do poziomów euforycznych niż obszaru paniki.

Do not go with the flow

Starając się w prosty sposób podchodzić do analizy i interpretacji zjawisk rynkowych, my uważamy, że obecne otoczenie rynkowe sugeruje, że reakcja rynku jeżeli dojdzie do obniżki stóp procentowych może być więc podobna jak średnia historyczna. Dosyć wysokie poziomy odczytów wskaźników sentymentu rynkowego sprawiają, że nawet jeżeli bankierzy centralni za Oceanem „dowiozą” obniżkę, tak jak tego oczekuje rynek, to w bardzo krótkim 1-2-miesięcznym okresie nie musi to być równoznaczne ze wzrostami na rynku akcji. Pierwsze „Sprawdzam” już jutro (31 lipca) o godzinie 20.00 polskiego czasu.

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.