W zeszłotygodniowym artykule Inwestowanie ESG (z ang. Environmental, Social, Governance) – wymierna korzyść czy chwyt marketingowy? postawiliśmy dosyć kontrowersyjną tezę, że inwestowanie ESG to naszym zdaniem chwyt marketingowy, a nie wymierna korzyść dla inwestorów. Artykuł, zgodnie z naszymi przewidywaniami, wywołał sporą dyskusję, a że nie lubimy pozostawiać pewnych rzeczy niedopowiedzianych, zdecydowaliśmy się na uzupełnienie zeszłotygodniowej porcji wiedzy aby przedstawić naszym czytelnikom pełniejszy obraz inwestowania w duchu ESG, a nie tylko oparty na amerykańskim rynku akcji.

Zasadniczo wnioski jakie wyciągnęliśmy w zeszłym tygodniu nie ulegają zbyt dużej zmianie, ale po kolei. Na początek postanowiliśmy sprawdzić jak inwestowanie ESG wygląda na tle klasycznego inwestowania na rynku akcji poza Stanami Zjednoczonymi. Na tapet wzięliśmy ETFy inwestujące na rynkach rozwiniętych poza Stanami Zjednoczonymi (z ang. Europe, Australasia and Far East – EAFE) oraz na rynkach wschodzących (z ang. emerging markets – EM).

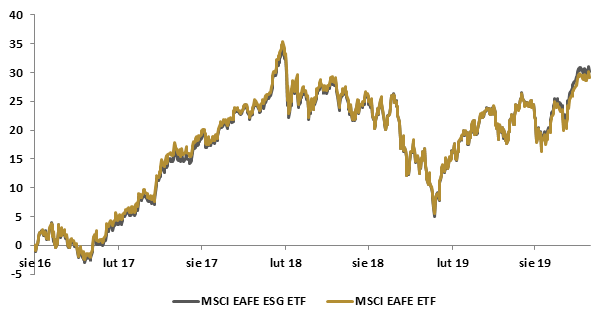

Wykres 1 – Zachowanie dwóch funduszy ETF*śledzących odpowiednio zachowanie indeksu MSCI EAFE ESG oraz MSCI EAFE

(sierpień 16 – listopad 19)

*łączny zwrot uwzględniający wypłacone przez oba ETFy dywidendy

Źródło: Refinitiv Eikon

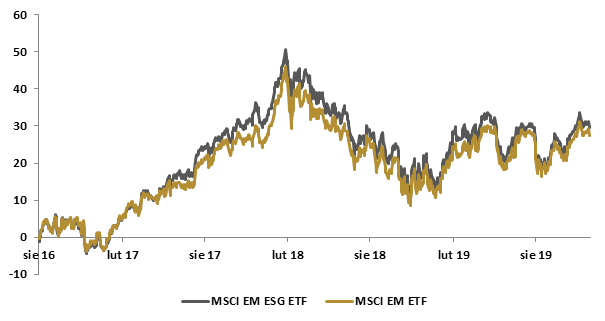

Wykres 2 – Zachowanie dwóch funduszy ETF*śledzących odpowiednio zachowanie indeksu MSCI EM ESG oraz MSCI EM (sierpień 16 – listopad 19)

*łączny zwrot uwzględniający wypłacone przez oba ETFy dywidendy

Źródło: Refinitiv Eikon

Na rozwiniętych rynkach akcji (poza USA) inwestując w duchu ESG zarabiamy więcej…

Na rozwiniętych rynkach akcji poza Stanami Zjednoczonymi, podobnie jak w przypadku USA, wykresy obu ETFów praktycznie się pokrywają – przyznajemy jednak, że w okresie nieco ponad 3 lat, ETF inwestujący w duchu ESG wypracował stopę zwrotu o 1 pkt % wyższą niż klasyczny ETF. Inwestując w duchu ESG w skali roku zarobilibyśmy więc około 0,3 pkt % więcej. Warto też podkreślić, że tym razem ESG ETF jest tańszy od rozwiązania klasycznego. Jego wskaźnik kosztów całkowitych (z ang. total expense ratio – TER) wynosi 0,2% względem 0,32% dla rozwiązania klasycznego. Zrównując poziom kosztów, „zarobek” na inwestowaniu ESG jest wyższy o około 0,2 pkt % w skali roku – marginalnie, ale zarabiamy więcej.

…ale rzeczywistą korzyść odnosimy inwestując na rozwijających się rynkach akcyjnych

Rzeczywistą korzyść odnosimy inwestując w duchu ESG na rozwijających się rynkach akcyjnych – ESG ETF zarobił w analizowanym okresie 2,1 pkt % więcej od klasycznego ETFa, czyli około 0,6 pkt % w skali roku. Dokonał tego tym razem przy wyższym poziomie kosztów. TER dla EM ESG ETF wynosi 0,25%, a dla klasycznego EM ETF 0,13%. Przy zrównaniu poziomu kosztów korzyść wzrasta więc do ponad 0,7 pkt % w skali roku. Szału nie ma, ale mieć ekstra 0,7%, a go nie mieć naszym zdaniem robi wystarczającą różnicę.

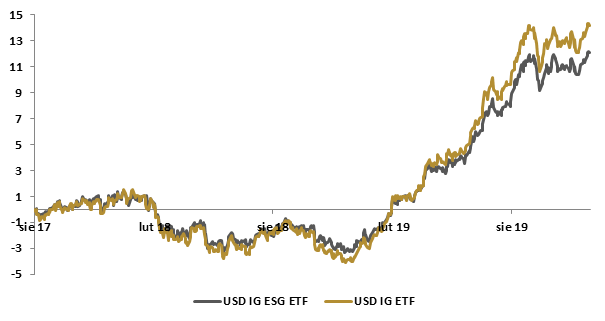

Inwestowanie ESG w segmencie obligacji korporacyjnych nie jest korzystne

Tyle o rynku akcji. W obrębie obligacji sprawdziliśmy jak wygląda inwestowanie ESG w segmencie obligacji korporacyjnych o ratingu inwestycyjnym denominowanych w dolarze amerykańskim (USD) oraz euro (EUR). Inne korporacyjne subklasy aktywów (np. obligacje spekulacyjne) nie doczekały się jeszcze ETFów inwestujących w duchu ESG o wystarczająco długiej historii aby móc na podstawie analizy ich zachowania wyciągnąć miarodajne wnioski.

Wykres 3 – Zachowanie dwóch funduszy ETF*śledzących zachowanie obligacji korporacyjnych o ratingu inwestycyjnym denominowanych w USD i inwestujących w duchu ESG i klasycznie (sierpień 17 – listopad 19)

*łączny zwrot uwzględniający wypłacone przez oba ETFy dywidendy

Źródło: Refinitiv Eikon

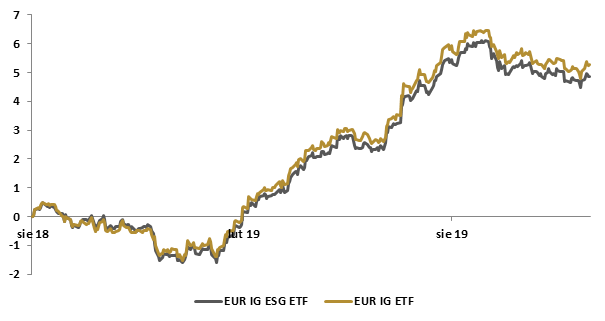

Wykres 3 – Zachowanie dwóch funduszy ETF* śledzących zachowanie obligacji korporacyjnych o ratingu inwestycyjnym denominowanych w EUR i inwestujących w duchu ESG i klasycznie (sierpień 18 – listopad 19)

*łączny zwrot uwzględniający wypłacone przez oba ETFy dywidendy

Źródło: Refinitiv Eikon

Wnioski płynące z obserwacji rynku obligacji korporacyjnych, acz niepełne, bo dotykają jedynie obligacji korporacyjnych o ratingu inwestycyjnym, są dużo mniej korzystne niż te płynące z obserwacji globalnego rynku akcji poza USA. ETF inwestujący w dłużne papiery korporacyjne denominowane w USD dostarczył w analizowanym, ponad 2-letnim okresie, stopy zwrotu niższej od klasycznego ETFa o 2,1 pkt %, a więc o około 0,9 pkt % w skali roku. Dokonał tego przy nieco wyższym poziomie kosztów od klasycznego obligacyjnego ETFa (TER na poziomie 0,18% względem 0,15% dla klasycznego ETFa inwestującego w obligacje korporacyjne denominowane w USD).

W przypadku rynku europejskiego różnica na niekorzyść ETFa inwestującego w duchu ESG jest mniejsza i wynosi w analizowanym okresie 0,4 pkt %, a więc około 0,3 pkt % w skali roku. ETF inwestujący w duchu ESG w europejskie obligacje korporacyjne cechuje się jednak nieco niższym kosztem inwestycji – TER na poziomie 0,15% względem 0,2% dla klasycznego ETFa. O ile różnicę o 0,2 pkt % w skali roku przy inwestowaniu na rynku akcji można uznać za marginalną, to już 0,3 pkt % czy 0,9 pkt % przy inwestycji w obligacje korporacyjne emitentów o wysokiej wiarygodności uważamy za znaczącą, zwłaszcza biorąc pod uwagę obecne poziomy stóp procentowych i rentowności obligacji na rynkach rozwiniętych.

Inwestowanie ESG ma uzasadnienie tylko na wschodzących rynkach akcji

Tak jak wspomnieliśmy na początku dzisiejszego artykułu – zasadniczo podtrzymujemy tezę o marketingowym charakterze inwestowania ESG. Nie widzimy racjonalnej przesłanki za wyborem tego sposobu czy też stylu inwestowania poza wschodzącymi rynkami akcji, które stanowią jedynie około 8% kapitalizacji klasycznego globalnego rynku kapitałowego (akcje i obligacje) – to jedyna modyfikacja naszej tezy.

Przy czym podkreślamy, że my, zgodnie z definicją inwestowania, nie chcemy „zmieniać świata na lepszy”. Patrzymy na inwestycje stricte z perspektywy możliwych do osiągnięcia zysków i ryzyka inwestycji, jednocześnie uwzględniając trzy dodatkowe czynniki jakimi są: przestrzeganie przepisów prawa, wysokich standardów etycznych i zwykłego zdrowego rozsądku.