W obliczu narastającej medialnej ofensywy na temat inwestowania ESG, postanowiliśmy sprawdzić czy taki sposób inwestowania rzeczywiście przynosi inwestorom wymierne korzyści czy stanowi zwykły chwyt marketingowy?

Wstęp (veni)…

Zanim przejdziemy do meritum, kilka zdań wprowadzenia, bo przeczuwamy, że nasze wnioski dotyczące ESG nie przysporzą nam wielu sympatyków. ESG to skrót od angielskiego Environmental, Social, Governance. Inwestowanie ESG oznacza więc taki sposób lokowania kapitału, który poza aspektem czysto finansowym uwzględnia czynniki środowiskowe (z ang. envoronmental), społecznej odpowiedzialności (z ang. social responsibility) oraz ładu korporacyjnego (z ang. corporate governance).

Jako inwestorzy z krwi i kości przyjmujemy na potrzeby niniejszego artykułu, że zasadniczym celem każdego inwestora na rynku kapitałowym jest maksymalizacja zysku z inwestycji przy danym poziomie akceptowalnego ryzyka inwestycyjnego (przy czym najlepiej gdyby ów zysk był dodatni – co prawda nie mamy aż tak dużo doświadczenia zawodowego – raptem 14 lat, ale nie spotkaliśmy się jeszcze z racjonalnym inwestorem, który inwestowałby z zamiarem osiągnięcia straty). Jednocześnie maksymalizacja tego zysku powinna odbywać się z poszanowaniem przepisów prawa, etyki i zwykłego zdrowego rozsądku (czyli w zasadzie w duchu „normalności”).

… rozwinięcie (vedi)…

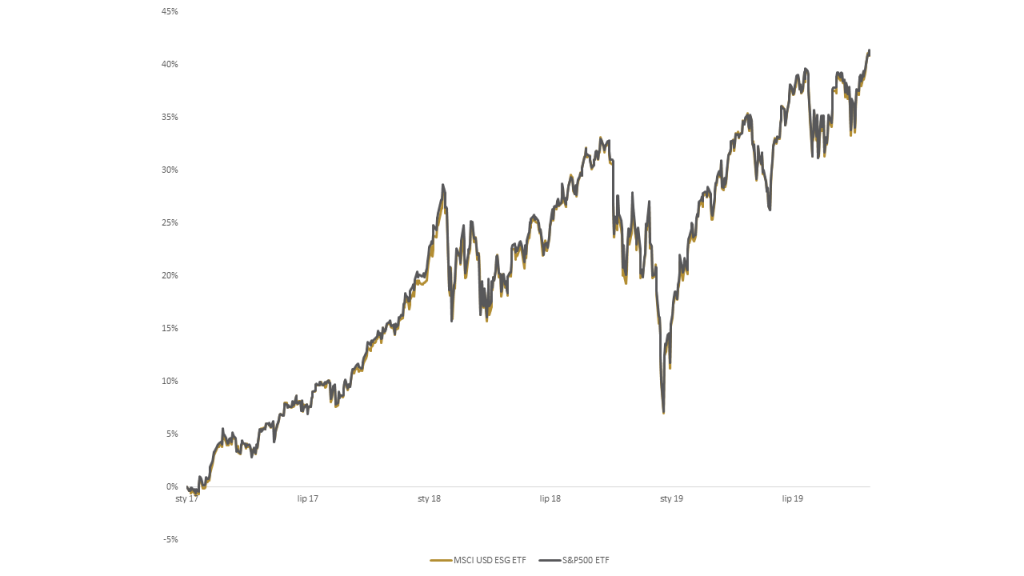

Na potrzeby niniejszego artykułu przyjrzeliśmy się dwóm funduszom ETF (z ang. Exchange-Traded Fund) z rynku amerykańskiego – jeden z nich śledzi zachowanie indeksu MSCI USA ESG, a drugi starego poczciwego S&P500. Na pierwszy ogień wzięliśmy coś tak oczywistego jak osiągnięta stopa zwrotu za okres blisko 3 lat (początek działalności ETFa inwestującego w duchu ESG).

Wykres 1 – Zachowanie dwóch funduszy ETF* śledzących odpowiednio zachowanie indeksu MSCI USA ESG oraz S&P500 (styczeń 17 – październik 19)

*łączny zwrot uwzględniający wypłacone przez oba ETFy dywidendy

Źródło: Refinitiv Eikon

Inwestor wybierający inwestowanie ESG na amerykańskim rynku akcji wymiernie w okresie blisko 3-letnim zarobiłby o 0,04 pkt % mniej niż inwestor kupujący ETFa na indeks szerokiego rynku S&P500. Obie inwestycje cechowałby więc podobny poziom zysku. Pamiętajmy jednak, że maksymalizujemy zysk przy danym poziomie ryzyka, więc inwestycja ESG miałaby sens gdyby cechowała się niższym poziomem ryzyka inwestycyjnego. Na wykresie 1 zachowanie obu ETFów praktycznie się na siebie nakłada – poziom ich ryzyka jest więc bardzo zbliżony, żeby nie powiedzieć identyczny.

Wymiernych korzyści nie odnosimy także patrząc na koszty obu inwestycji – wskaźnik kosztów całkowitych (dla czytelników nie znających tego terminu odsyłamy do artykułu z 25 kwietnia tego roku Wskaźnik Kosztów Całkowitych, czyli rzeczywisty koszt inwestycji w fundusz inwestycyjny) dla ETFa inwestującego w duchu ESG wynosi 0,15%, a dla tego śledzącego zachowanie indeksu S&P500 0,03%. ETF na S&P500 jest więc 5 razy tańszy. Gdyby oba fundusze cechował podobny poziom kosztów, to rzeczywiście inwestując ESG, w obserwowanym okresie zarobilibyśmy nieco więcej. W tym konkretnym przypadku cała dodatkowa korzyść wędruje jednak do spółki, dostarczyciela danego ETFa. Dla nas jest to dosyć osobliwe rozumienie „S”, czyli społecznej odpowiedzialności – „drogi kliencie zapłać nam więcej za coś, co nie przynosi ci praktycznie żadnej wymiernej korzyści”.

Zaciekawieni tym, że oba ETFy zachowują się praktycznie identycznie zerknęliśmy co wchodzi ich skład. Otóż spośród największych dziesięciu pozycji w obu funduszach aż dziewięć to te same spółki. TOP10 Holdings różnią się więc jedną pozycją – Berkshire Hathaway w indeksie S&P500 zastępuje Home Depot w indeksie MSCI USA ESG. Trudno się temu dziwić – jeżeli ESG staje się takie modne, to siłą rzeczy wkrótce większość spółek z szerokiego amerykańskiego rynku będzie spełniało jego kryteria i różnice między inwestowaniem klasycznym, a ESG praktycznie znikną.

…zakończenie (vici)

Odpowiadając na pytanie postawione w tytule naszego artykułu – naszym zdaniem inwestowanie ESG to sprytny chwyt marketingowy. Co prawda wyciągnięte przez nas wnioski bazują na obserwacji jednej klasy aktywów (amerykańskiego rynku akcji), więc mogą nie do końca być miarodajne. Globalny ekosystem inwestycyjny aby funkcjonować potrzebuje jednak od czasu do czasu „modnych” nowinek, które zachęcą inwestorów do inwestycji. Ich sens ekonomiczny jest jednak zazwyczaj co najmniej dyskusyjny. Pół żartem, pół serio można by rzec, że te nowinki od pewnego czasu przybierają trzyliterową postać – mieliśmy więc już w XXI wieku CDO i CMO, teraz jest ESG. Oczywiście uczulamy naszych czytelników aby traktowali to porównanie z dużym przymrużeniem oka. CDO i CMO były główną przyczyną kryzysu w latach 2008-2009, ESG w naszej ocenie jest kompletnie nieszkodliwe i żadnego kryzysu nie spowoduje. Co prawda wydatki, które ponoszą poszczególne instytucje finansowe na promocję i marketing tego stylu inwestowania, można byłoby rzeczywiście spożytkować w duchu ESG na projekty środowiskowe czy społeczne, ale jest to raczej materiał na odrębny artykuł.