Po kilkumiesięcznej przerwie, postanowiliśmy wrócić z artykułem o tematyce edukacyjnej. Dziś rozpoczynamy dwuczęściowy mini-cykl wyjaśniający czym jest recesja. W mediach masowych pojawia się ostatnio wiele informacji o zagrożeniu recesją w globalnej gospodarce. Miałyby do tego doprowadzić wydarzenia takie jak Brexit „bez umowy”, amerykańsko-chiński konflikt handlowy czy nawet protesty mieszkańców Hongkongu. Dobitnym dowodem na to miało być z kolei zjawisko odwrócenia amerykańskiej krzywej dochodowości obligacji skarbowych, które poprzedzało każdą recesję. Oczywiście wszystkie te wydarzenia mają jedną cechę wspólną – są bardzo „nośne” medialnie, szczególnie trzy pierwsze „powody”. Czy jednak rzeczywiście spowodują recesję? My nie podejmujemy się oceny ich wiarygodności, a swój pogląd na temat recesji czy kolejnego kryzysu wyraziliśmy w ostatnim czasie dwukrotnie (artykuły z 13 sierpnia Globalna recesja na horyzoncie? Jaka recesja! i 3 września Czy grozi nam powtórka kryzysu sprzed 11 lat?)

Jak definiujemy recesję?

Dokładną definicję recesji podaliśmy we wspomnianym artykule z 13 sierpnia. Przypominamy – z recesją mamy do czynienia kiedy gospodarka kurczy się dwa kwartały z rzędu (profesjonalnie nazywamy takie zjawisko wystąpieniem ujemnej dynamiki wzrostu gospodarczego kwartał po kwartale). Definicję tą zaproponował w 1974 roku amerykański ekonomista Julius Shiskin i jest to najbardziej popularna obecnie definicja zjawiska recesji.

Recesja na poziomie poszczególnych krajów czy regionów występuje częściej

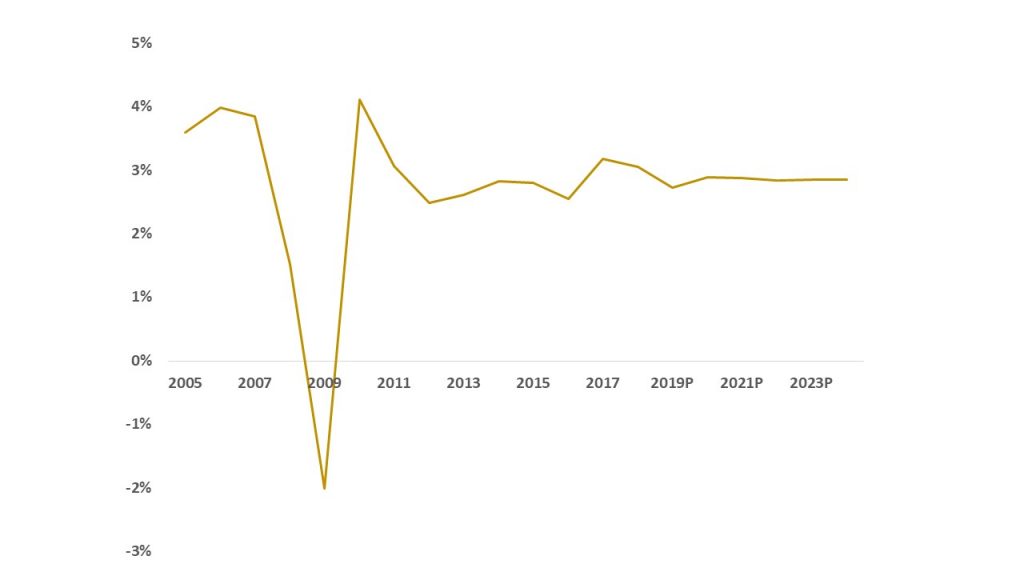

Globalna recesja, którą „straszą” media masowe, jest bardzo rzadkim zjawiskiem, ale już na poziomie poszczególnych krajów czy regionów występuje nieco częściej. Być może właśnie doświadczają jej nasi zachodni sąsiedzi. Po tym jak w drugim kwartale tego roku niemiecka gospodarka skurczyła się o 0,1%, pojawiają się też prognozy, że w Q3 Niemcy odnotują ujemną dynamikę wzrostu gospodarczego, znajdując się, zgodnie z definicją Shiskina, w recesji. Jej skala będzie jednak nieporównywalnie mniejsza do ostatniej globalnego załamania gospodarczego, z którym mieliśmy do czynienia w roku 2009. Światowe PKB skurczyło się wtedy o ponad 2%.

Wykres 1 – Dynamika globalnego wzrostu gospodarczego w ujęciu realnym (2005-2024P)

Źródło: Refinitiv Eikon

Co powoduje wystąpienie recesji w gospodarce?

Pojęcie „ujemna dynamika wzrostu gospodarczego przez dwa kolejne kwartały” brzmi mądrze, ale dla statystycznego Kowalskiego niewiele znaczy. Jakie są więc przyczyny i skutki recesji, co to oznacza, że gospodarka „się kurczy”, przybliżymy naszym czytelnikom w naszym dwuczęściowym cyklu.

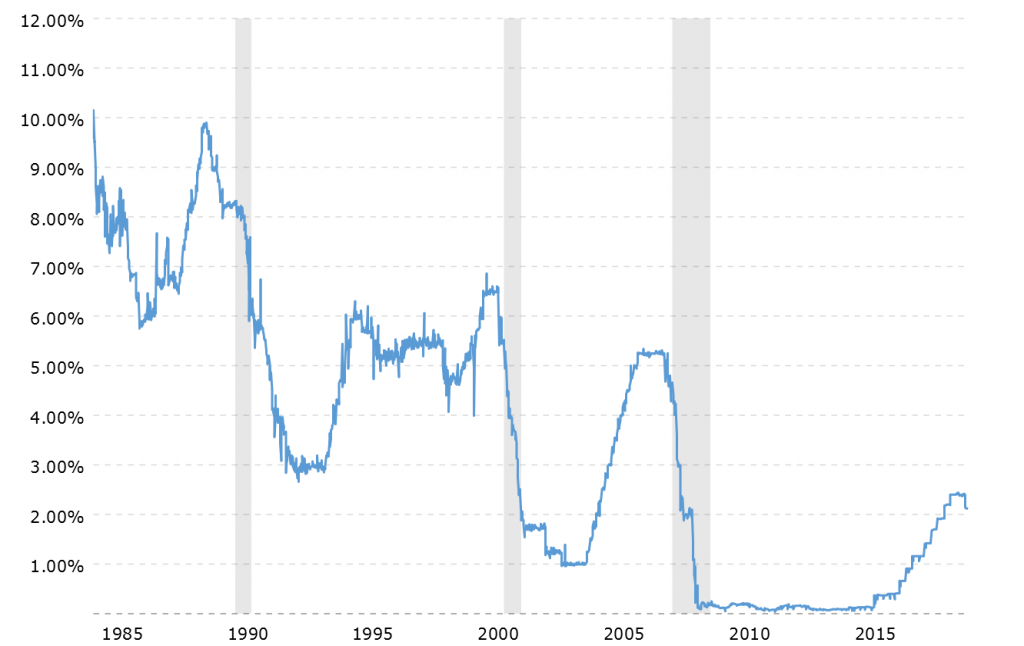

W dzisiejszym wpisie zajmiemy się genezą zjawiska. Patrząc historycznie ( za przykład posłuży nam gospodarka amerykańska) można zaryzykować tezę, że za wywołanie recesji odpowiada… bank centralny, który decyduje o koszcie pieniądza, ustalając poziom tzw. referencyjnej stopy procentowej (która stanowi podstawę do ustalania przez banki poziomów oprocentowania kredytów i depozytów).

Wykres 2 – Wysokość referencyjnej stopy procentowej w Stanach Zjednoczonych w latach 1985 – 2019 (szare obszary to okresy recesji)

Źródło: macrotrends.net

Jak widać na powyższym wykresie, krótko (1-2 lata) przed początkiem recesji, amerykański bank centralny, a konkretnie Federalny Komitet ds. Otwartego Rynku (z ang. Federal Open Market Committee – FOMC), kończył cykl podnoszenia stóp procentowych. W tym miejscu niejednemu naszemu czytelnikowi nasuwa się pytanie – czemu operacja podwyżek stóp przez FOMC tak negatywnie wpływa na gospodarkę?

Samo podwyższanie kosztów pieniądza nie dzieje się bez przyczyny. Zazwyczaj takie operacje rozpoczyna się w okresach kiedy gospodarka rozwija się bardzo szybko i bank centralny chcąc zapobiec jej przegrzaniu (zbytniemu wzrostowi cen, mierzonych dynamiką inflacji) podwyższa koszt pieniądza. Koszt kredytu staje się wyższy, konsumenci mniej konsumują, przedsiębiorcy mniej produkują, co pozytywnie wpływa na poziom cen (bo niższy popyt na finalne produkty i usługi to mniejsza presja na wzrost ich cen, a z kolei niższy popyt na finalne dobra wpływa na ograniczenie produkcji tych dóbr i usług przez producentów, a w konsekwencji na mniejsze zapotrzebowanie na tzw. czynniki produkcji, czyli wszystkie zasoby wykorzystywane w procesie produkcyjnym także zmniejszając presję na wzrost ich ceny).

Problemem bankierów centralnych zazwyczaj jednak jest to, że rozpoczynają operacje podwyżek zbyt późno lub nadmiernie zwiększają koszt pieniądza (przy czym drugi problem często jest konsekwencją pierwszego). W tym miejscu zakończymy dzisiejszy artykuł – za tydzień napiszemy jakie są skutki takich, a nie innych decyzji bankierów centralnych.