Na pytanie zawarte w tytule, odpowiedzi poniekąd udzieliliśmy w artykule z 13 sierpnia Globalna recesja na horyzoncie? Jaka recesja! przy czym warto podkreślić, że wystąpienie globalnej recesji niekoniecznie musi oznaczać, że inwestorzy musieliby się zmierzyć z kryzysem rynkowym porównywalnym z tym, z którym mieliśmy do czynienia w latach 2008-2009.

Dzisiaj chcielibyśmy się skupić na dosyć ciekawym zjawisku, które można było zaobserwować na rynkach finansowych w sierpniu i które to zjawisko może sugerować, że porównywalny kryzys „czai się już za rogiem”.

Sentyment z perspektywy inwestora indywidualnego

W relacjonowaniu rzeczywistości nawiązujemy często do wskaźników sentymentu rynkowego, które naszym zdaniem, najlepiej prognozują potencjalne zachowanie się rynków finansowych w terminie krótszym niż 1 rok (o czym pisaliśmy 18 października 2018 roku w artykule Sentyment prawdę Ci powie, czyli jak inwestować w krótkim terminie). Z perspektywy inwestorów profesjonalnych, za których się uważamy, dostęp do tego typu narzędzi prognostycznych jest dosyć łatwy. Gorzej sytuacja wygląda dla statystycznego Kowalskiego, dla którego możliwość śledzenia wskazań sentymentu rynkowego jest utrudniona, a w wielu przypadkach niemożliwa. Przychodząc Kowalskiemu z pomocą podpowiadamy, że nieco upraszczając rzeczywistość, odzwierciedleniem sentymentu rynkowego są także przepływy kapitału pomiędzy funduszami inwestującymi w różne klasy aktywów, a w szczególności funduszami akcyjnymi (z założenia ryzykownymi) i obligacyjnymi (z założenia bezpiecznymi). Dane odnośnie przepływów pomiędzy funduszami są bowiem powszechnie dostępne.

Obligacje „oczkiem w głowie” inwestorów w sierpniu

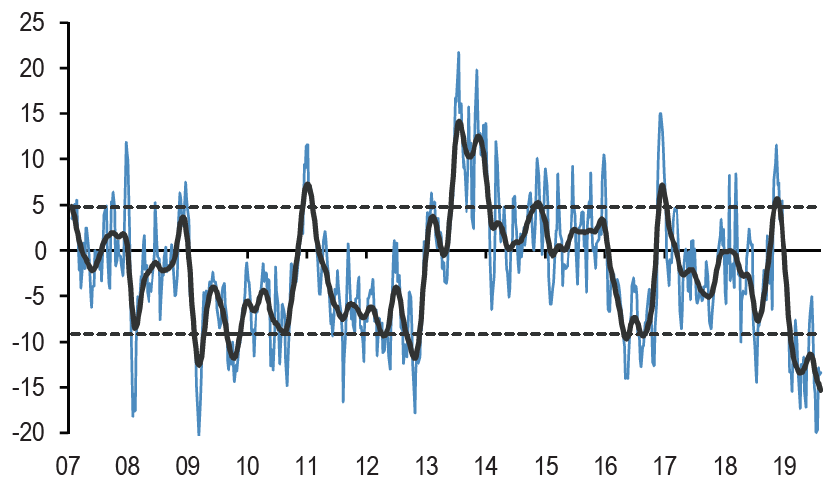

W tym miejscu przejdziemy do meritum naszego dzisiejszego artykułu, a więc sierpniowych przepływów miedzy funduszami akcyjnymi i obligacyjnymi. Silny spadek rentowności obligacji, który wpłynął pozytywnie na stopy zwrotu funduszy obligacyjnych w sierpniu, połączony z dosyć silną przeceną na rynku akcji, znalazł odzwierciedlenie w tym jak kształtowały się przepływy kapitału pomiędzy funduszami akcyjnymi i obligacyjnymi.

Wykres – Różnica pomiędzy napływami do funduszy akcyjnych i obligacyjnych (rzeczywista – niebieska linia i wygładzona – czarna linia)*

*dane dla funduszy aktywnie zarządzanych zarejestrowanych w Stanach Zjednoczonych oraz funduszy ETF zarejestrowanych na całym świecie

Źródło: JP Morgan

Jak widać na powyższym wykresie różnica pomiędzy napływami środków do funduszy akcyjnych i obligacyjnych na korzyść tych drugich osiągnęła w sierpniu tego roku wartości niewidziane od lat 2008 i 2009. Po „wygładzeniu” danych różnica na korzyść funduszy obligacyjnych jest z kolei najwyższa przynajmniej od roku 2007.

Wyjaśniając w sposób zrozumiały w jednym zdaniu – inwestorzy uciekają od akcji w kierunku obligacji z „prędkością” porównywalną do tej w okresie Wielkiego Kryzysu Finansowego z lat 2008-2009.

My porównywalnego kryzysu na horyzoncie na razie nie widzimy. Ostateczną interpretację tego zjawiska pozostawiamy jednak naszym czytelnikom.

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.