W dzisiejszym artykule, po dłuższej przerwie, odejdziemy od tematyki stricte rynkowej i skupimy się na ekonomii. Trudno się jednak nie zgodzić ze stwierdzeniem, że te dwa obszary są ze sobą powiązane, o czym zresztą pisaliśmy w naszym debiutanckim artykule z 14 września zeszłego roku Inwestowanie, a fazy cyklu koniunkturalnego.

Słabość sektora wytwórczego

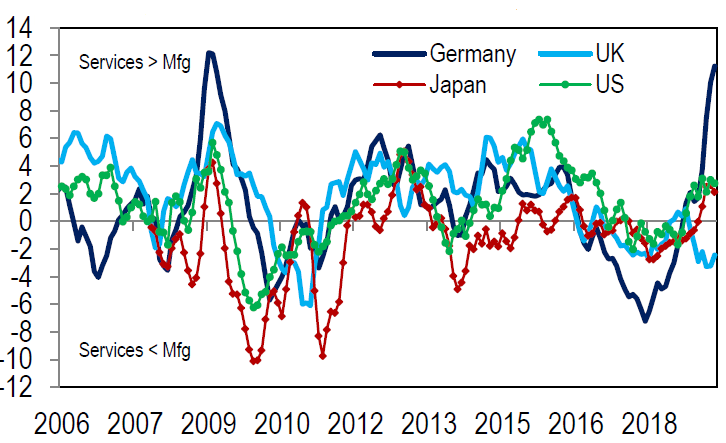

Obawy o nadchodzące spowolnienie w globalnej gospodarce, o których słyszy się w mediach od jakiegoś czasu, bazowały głównie na negatywnym sentymencie w segmencie wytwórczym / produkcyjnym (z ang. manufacturing). Sektor usługowy i konsumpcja (z ang. services and consumption lub zbiorczo non-manufacturing) trzymał się całkiem nieźle i stanowił swoistą rękojmię tego, że globalna gospodarka nie zmierza w kierunku recesji.

Wykres 1 – Różnica w odczytach wskaźników PMI dla usług (Services) i dla przemysłu (Mfg) dla wybranych gospodarek (trzymiesięczna średnia ruchoma)

Źródło: Citigroup

Usługi i konsumpcja na rozdrożu

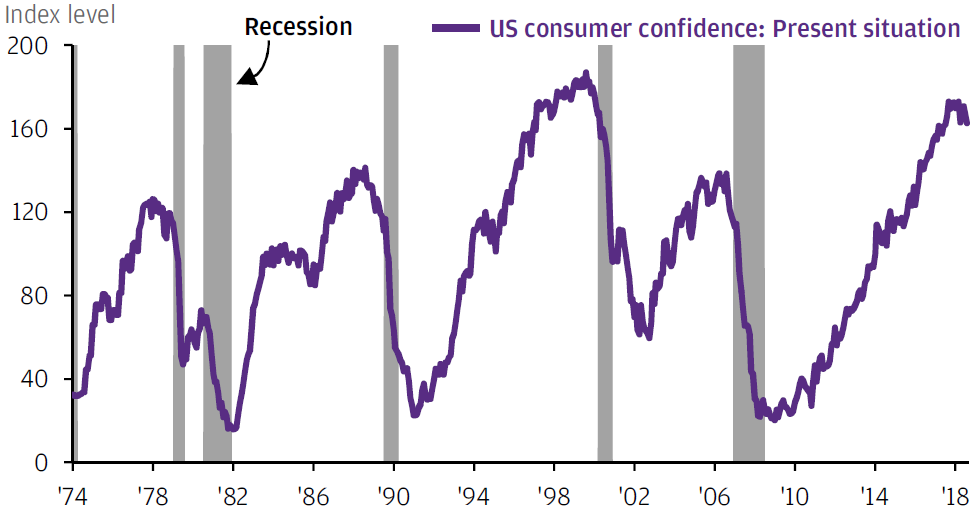

Najnowszy odczyt sentymentu konsumentów publikowany za Oceanem, sugeruje jednak, że optymizm konsumentów mógł osiągnąć swoje okresowe maksimum – historycznie tylko na przełomie XX i XXI wieku, lokalny szczyt wypadał wyżej niż obecnie.

Wykres 2 – Wskaźnik sentymentu konsumentów (sytuacja bieżąca) (z ang. US consumer confidence: present situation) w Stanach Zjednoczonych

Źródło: J.P. Morgan Asset Management

Gdyby obecna sytuacja była początkiem nowego trendu spadkowego w odczytach sentymentu, byłoby to negatywne dla amerykańskiej gospodarki. Sentyment konsumentów jest dobrym wskaźnikiem wyprzedzającym konsumpcję indywidualną. Ta z kolei odpowiada za 69% amerykańskiego Produktu Krajowego Brutto, z czego 45% to konsumpcja usług (dane za rok 2018).

Negatywne perspektywy dla amerykańskiej gospodarki to z kolei potencjalna presja na rynki akcji – historycznie odczyt sentymentu konsumentów wykazywał dosyć wysoką korelację z zachowaniem indeksów akcyjnych za Oceanem. Tak jednak, jak jedna jaskółka wiosny nie czyni, tak jeden gorszy odczyt nie stanowi trendu. Dlatego też aby odpowiedzieć na zadane w dzisiejszym artykule pytanie, my wolimy poczekać na odczyty US consumer confidence w kolejnym miesiącach.

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.