Jeżeli jesteś inwestorem na globalnym rynku akcji to zapewne natknąłeś się w swojej przygodzie z rynkiem kapitałowym z wyrażeniem „FAANG”. Jest to akronim, który odnosi się do pięciu dużych amerykańskich spółek technologicznych – Meta, dawniej Facebook, Amazon, Apple, Netflix, Alphabet, dawniej Google.

Termin ten został spopularyzowany przez prezentera amerykańskiej stacji telewizyjnej CNBC, Jima Cramera, który wskazał te spółki jako absolutnych liderów swoich branż. Pierwotnie używano terminu FANG. Drugie A, a więc akronim spółki Apple dodano do tego zwrotu w 2017 roku i tak powstał termin „FAANG”. Wszystkie spółki wchodzące w skład FAANG są szeroko rozpoznawalne na całym świecie. Są też, chociaż co do niektórych można pokusić się o wyrażenie, że były, jednymi z największych firm na Świecie o łącznej wartości rynkowej wynoszącej kilka bilionów dolarów(USD). Dla porównania łączna wartość rynkowa spółek wchodzących w skład indeksu WIG20 wynosi około 80 miliardów USD.

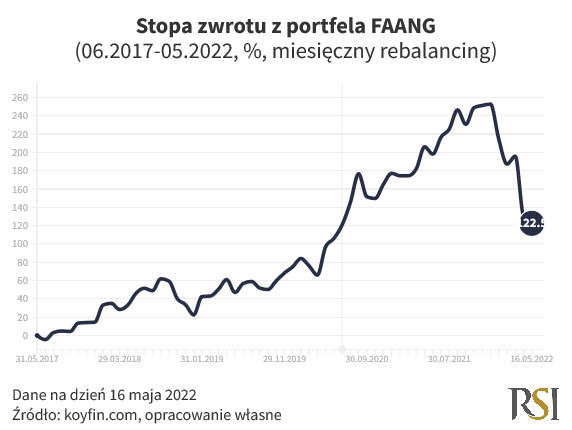

FAANG do niedawna były także synonimem zyskownych inwestycji w innowacyjne spółki, zwiastunów trwającej „rewolucji” technologicznej, która nabrała jeszcze większego tempa wskutek wybuchu pandemii COVID-19. Dosyć powiedzieć, że jeżeli ktoś zainwestował w FAANG w maju 2017 roku, to na koniec 2021 roku mógł cieszyć się z +253-procentowej stopy zwrotu, czyli średniorocznie zarobił około 55%. Nic jednak nie trwa wiecznie. Ten rok FAANG mają już znacznie gorszy. Od początku roku inwestycja w te pięć spółek przyniosła stratę na poziomie 37%.

„Łaska pańska na pstrym koniu jeździ” można by rzec. Gwałtowne zmiany sentymentu rynkowego nie są rzadkością, zwłaszcza, że w ciągu nieco ponad dwóch lat światowa gospodarka została dotknięta pandemią, a następnie inwazją Rosji na Ukrainę. Wszystko to „podlane” rosnącą presją inflacyjną.

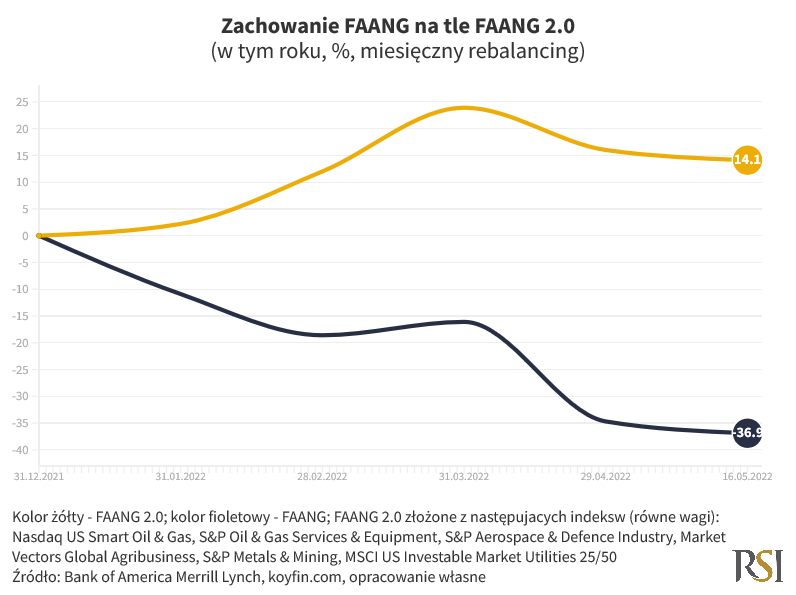

Te gwałtowne zmiany i wyraźny odwrót od FAANG sprawiły, że wśród globalnej społeczności inwestycyjnej pojawił się termin FAANG 2.0. W ciągu kilku miesięcy przeszliśmy od pandemii do agresji Putina; z infekcji do inflacji; Big Data do Big Oil; Zooma do cynku (ang. zinc); maseczek do maskary (red. tusz do rzęs); Webexa do wesel; dawek przypominających (ang. boosters) do bomb; ukłuć (ang. potocznie jabs) do Javelinów, Non-fungible tokens (NFT) do skroplonego gazu ziemnego (LNG); Centra Kontroli Chorób (ang. CDC) do Paktu Północnoatlantyckiego (NATO); pracy z domu do pracy w biurze; chmury (ang. cloud) do kobaltu (ang. cobalt).

W związku z tym koncepcja FAANG 2.0 koncentruje się wokół paliw, lotnictwa i obrony, rolnictwa oraz metali/minerałów.

Świat przechodzi obecnie głębokie zmiany.

Bezpieczeństwo zarówno energetyczne, jak i ogółem, jest teraz najwyższym priorytetem większości rządów. Z kolei globalne wydatki na obronę po raz pierwszy w 2021 r. przekroczyły 2 biliony dolarów i są coraz wyższe. Światowe ceny żywności są rekordowo wysokie. Na całym świecie rozprzestrzenia się w związku z tym „nacjonalizm” surowcowo-żywnościowy, zwiększający presję na wzrost cen towarów ogółem i żywności w szczególności.

Wszystko to znajduje odzwierciedlenie w postępującej w tym roku dywergencji stóp zwrotu tradycyjnych FAANG oraz FAANG 2.0.

Czy trend zapoczątkowany w tym roku będzie kontynuowany i pierwowzór nadal będzie oddawał pola wersji 2.0? Zachowanie rynków finansowych (akcji towarowych) co do zasady odzwierciedla otoczenie gospodarcze czy relacje popytu i podaży poszczególnych dóbr i usług. Sprawia to, że tegoroczny trend ma szansę się utrzymać. Prognozowanie przyszłości jest jednak piekielnie trudnym zadaniem, więc o tym czy tak się stanie przekonamy się za kilka miesięcy.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał powstał we współpracy ze spółką RSI AIFM, podmiotem zarządzającym aktywami wpisanym do rejestru Zarządzających Alternatywnymi Spółkami Inwestycyjnymi prowadzonym przez Komisję Nadzoru Finansowego. Materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.