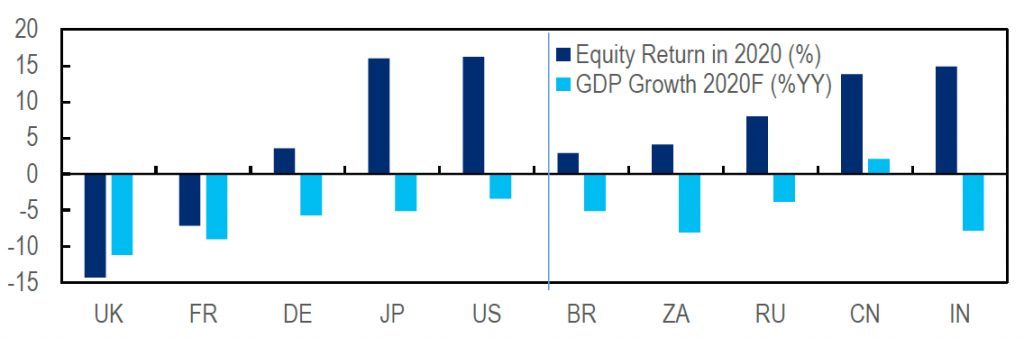

Pandemia koronawirusa, która nawiedziła Świat w 2020 roku była przyczyną najgłębszej globalnej recesji od czasów II Wojny Światowej. Rynki akcji, z pomocą banków centralnych i rządów, szybko otrząsnęły się z lutowo-marcowego szoku, a szeroki amerykański rynek akcji (mierzony zachowaniem indeksu S&P500) wielokrotnie w drugiej połowie roku osiągał najwyższą wartość w historii (z ang. all-time high), kończąc zresztą 2020 rok z all-time high właśnie. Zjawisko głębokiej recesji, połączone ze wzrostem wartości indeksów akcji przybrało zresztą globalny charakter, a spośród głównych rynków rozwiniętych tylko we Francji i Wielkiej Brytanii zachowanie indeksów akcyjnych „dostosowało” się do prognozowanej sytuacji w gospodarce. Z kolei na rynkach rozwijających się, jedynie Chiny doświadczyły jednoczesnego wzrostu wartości indeksów akcji przy prognozowanej pozytywnej dynamice wzrostu gospodarczego. Warto jednak podkreślić, że dynamika chińskiego wzrostu gospodarczego wyniesie w 2020 roku około 2-2,5%, podczas gdy w 2019 roku gospodarka Państwa Środka rosła w tempie 6,1%.

Wykres 1 – Stopy zwrotu (Equity Return in 2020 (%)) na wybranych rynkach akcji względem prognozowanej dynamiki PKB (GDP Growth 2020F (%YY)) na tych rynkach w 2020 roku

Źródło: Citigroup

Na początku 2021 roku krótkoterminowe perspektywy dla globalnej gospodarki pozostają niepewne – poszczególne kraje znajdują się w różnych momentach pokoronawirusowego odradzania się, a odmienne poziomy akceptacji szczepień przeciw COVID w poszczególnych społeczeństwach, mogą te dysproporcje dodatkowo pogłębić. W połączeniu z kolejnymi falami epidemii, które skutkują zamykaniem się gospodarek, sprawia to, że ogólna droga do powrotu na ścieżkę wzrostu gospodarczego w skali globalnej i powrotu do przedkryzysowych wartości, wygląda obecnie na dosyć wyboistą.

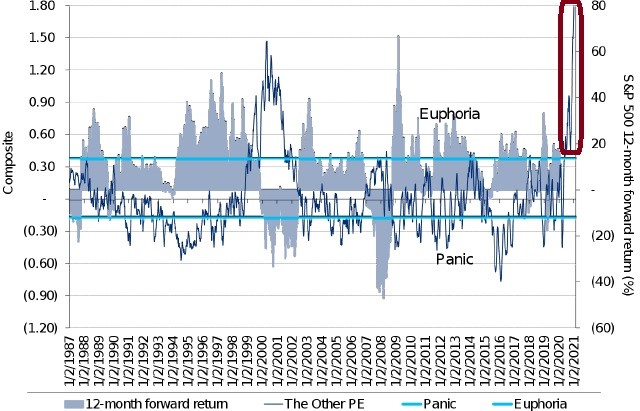

Globalny rynek akcji zdaje się tymi wybojami zbytnio nie przejmować. W 2021 roku globalne indeksy rozpoczęły podobnie jak kończyły rok 2020 – dynamicznym wzrostem wartości. Patrząc na entuzjazm inwestorów można odnieść wrażenie, że dopuszczają oni do siebie jedynie jeden scenariusz – dalszego wzrostu wartości indeksów.

Wykres 2 – Wskaźnik panika-euforia (The Other PE) publikowany przez jeden z amerykańskich banków

Źródło: Citigroup

Nasuwa się więc pytanie czy rzeczywiście tylko taki rozwój wypadków jest możliwy. My uważamy, że niekoniecznie. Inwestorzy, którzy zachęceni wysokimi stopami zwrotu w ostatnich dwóch miesiącach zeszłego roku, liczący na szybki i wysoki zysk w perspektywie najbliższych tygodni czy miesięcy z inwestycji na globalnym rynku akcji, mogą się przeliczyć. Wskazania lubianego przez nas odczytu wskaźnika panika-euforia sugerują, że zainwestowanie obecnie na rynku akcji to stuprocentowe prawdopodobieństwo poniesienia straty w perspektywie najbliższych dwunastu miesięcy.

Nie chcąc być jednak postrzegani jako rynkowi „jeźdźcy apokalipsy” wspomnimy jednak, że w dużej mierze to prawdopodobieństwo wynika z tego, że nigdy wcześniej wartość tego wskaźnika nie była tak wysoko. W tym kontekście warto interpretować go jako zwiastun przeniesienia „wybojów” z realnej gospodarki na rynek akcji. Wskazanie dotyczy poza tym głównie rynku amerykańskiego, więc szansy na zarobek kupując akcje upatrujemy w alokacji sektorowej lub geograficznej.

Inwestorzy, którzy stosują selekcję pojedynczych spółek (my w zarządzaniu własnym kapitałem się tym nie zajmujemy), mogą ponadto wygenerować pozytywną stopę zwrotu poprzez właściwy wybór akcji, czego im szczerze życzymy.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.