Mój sezon narciarski 25-26 uznaje za zakończony. Przejechałem na nartach blisko 700 km. Co to oznacza? Oznacza nie mniej, nie więcej, że pora brać się znowu do roboty i realizować postawione na cały 2026 rok cele finansowe i inwestycyjne, ponieważ te pozafinansowe z sezonu zimowego uznaję za zrealizowane z nawiązką.

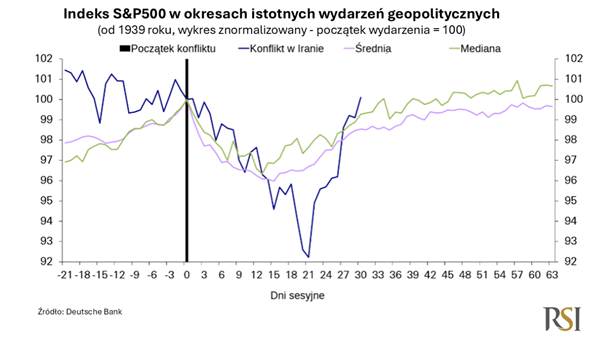

Na koniec minionego tygodnia indeks S&P 500 z nawiązką odrobił wszystkie straty jakie poniósł w związku z konfliktem w Iranie i odnotował poziomy najwyższe w historii wracając z przytupem powyżej poziomu 7000 punktów. Jakiś czas temu nagraliśmy na ten temat krótki materiał, że historia związana z wydarzeniami geopolitycznymi lubi się powtarzać, a mianowicie przeceny są zazwyczaj gwałtowne, ale krótkotrwałe. Bardzo szybko następuje odbicie i zwrócenie się ku fundamentom. Indeks odrabia poniesione w wyniku wydarzeń geopolitycznych straty osiągając w miarę szybko nowe, szczytowe poziomy. Koledzy z jednego z niemieckich banków inwestycyjnych dokładnie wyliczyli, że statystycznie potrzeba około trzech tygodni, aby indeks osiągnął dno początku takiego wydarzenia geopolitycznego a następnie w przeciągu kolejnych czterech, pięciu tygodni następuje odrabianie strat i osiągnięcie poziomów, które mogliśmy zaobserwować przed wybuchem tego konfliktu. W tym konkretnym przypadku, przecena trwała nieco dłużej, około 4,5 tygodnia natomiast po upływie tego okresu indeks rozpoczął dynamiczne odrabianie strat. Zajęło mu to mniej niż te statystyczne 4-5 tygodni i trwało jedynie 9 dni.

Od osiągnięcia przez S&P500 do końca minionego tygodnia, 17 kwietnia, minęło 11 dni i w tym okresie indeks S&P500 wzrósł o 10,7%. Co prawda dzisiaj, w poniedziałek 20 kwietnia, mamy do czynienia z lekką przeceną, ponieważ znowu mamy zamieszanie wokół Cieśniny Ormuz, która ponownie została zamknięta. Dlatego rosną ceny ropy, spadają ceny akcji i metali szlachetnych oraz rosną rentowności obligacji.

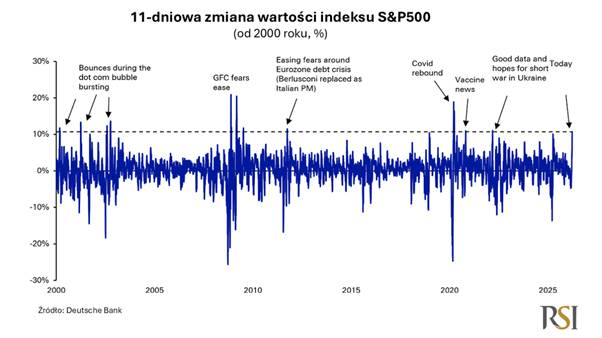

Wracając jeszcze do tego rajdu, który obserwowaliśmy w poprzednich 11 dniach. Aby zobrazować Wam skalę tego zjawiska taka sytuacja, a więc tak dynamicznego wzrostu wartości indeksu w tak krótkim okresie czasu, zdarzyła się w tym stuleciu jedynie 15 razy średnio więc jeden raz na dwa lata, a dynamika odbicia przebiła nawet tą, którą obserwowaliśmy w zeszłym roku, kiedy prezydent USA ogłaszał tzw. Liberation Day, a więc pakiet ceł na praktycznie większość krajów świata nawet tych, z którymi Stany Zjednoczone mają pomijalną czy bardzo marginalną wymianę handlową. Aby znaleźć podobną prędkość odbicia indeksów, należy cofnąć się do roku 2022, a konkretnie do marca tego roku, kiedy to indeksy szybko odbijały w nadziei na szybkie zakończenie konfliktu w Ukrainie i rozpoczynające się rozmowy pokojowe.

Mamy kalkę tej sytuacji a więc zawieszenie broni, rozmowy pokojowe odbicie indeksów, spadek cen ropy i cały czas bardzo dobre dane makro m.in. dane z amerykańskiego rynku pracy które były najlepsze od 15 miesięcy. Wszyscy wiemy, co było dalej, jeżeli cofniemy się do 2022 roku. Doświadczyliśmy rynku niedźwiedzia, a tamtejsze odbicie było fałszywe. Po krótkiej euforii rynki powróciły do spadków i zamknęły rok na dosyć solidnych minusach.

Czy tym razem będzie podobnie, czy może inaczej. Podkreślamy cały czas, że główną różnicą pomiędzy tamtym konfliktem, a obecnym jest to, że główny aktor wydarzenia z 2022 roku, które cały czas trwa nie musi się przejmować opinią publiczną podczas gdy główny decydent obecnego konfliktu amerykańsko-irańskiego, opinią publiczną musi się przejmować. Podobnie podchodzą do tego platformy predykcyjne. Jedna z nich przewiduje, że prawdopodobieństwo zakończenia konfliktu do końca maja wynosi około 59% natomiast do końca czerwca 72%. Z kolei prawdopodobieństwo otwarcia Cieśniny Ormuz na koniec czerwca szacowane jest na 75%. Rynek wycenia więc happy end.

S&P500 zrealizował swój scenariusz odbicia. Cały zeszły tydzień to tak naprawdę faza euforii rynkowej, ale dopóki zostanie podpisane porozumienie pokojowe, respektowane przez obie strony cały czas to ryzyko powrotu do spadków istnieje i jest realne. Dla inwestorów długoterminowych nie ma to tak naprawdę większego znaczenia. Inaczej ma się sprawa z krótkoterminowymi spekulantami. Wtedy odpowiedź na to pytanie jest dosyć istotna.

Radek Piotrowski

Doradca inwestycyjny