Inwestorzy na globalnym rynku akcji tegoroczny rok mogą ogółem zaliczyć do udanych. Prosta inwestycja w instrument finansowy (np. fundusz ETF) śledzący zachowanie globalnego indeksu akcji MSCI ACWI skupiającego akcje z rynków rozwiniętych (ang. developed markets) i rozwijających się (ang. emerging markets) pozwoliła zarobić 13,6% (intraday na dzień 17 sierpnia tego roku).

Oczywiście jak to bywa w przypadku inwestycji w akcje, stopy zwrotu z inwestycji na poszczególnych rynkach różnią się między sobą. Generalnie w zdecydowanej większości przypadków i patrząc na globalne inwestycje zdroworozsądkowo (a więc nie wybierając np. Bangladeszu jako kierunku inwestycji) stopa zwrotu jest pozytywna i dwucyfrowa.

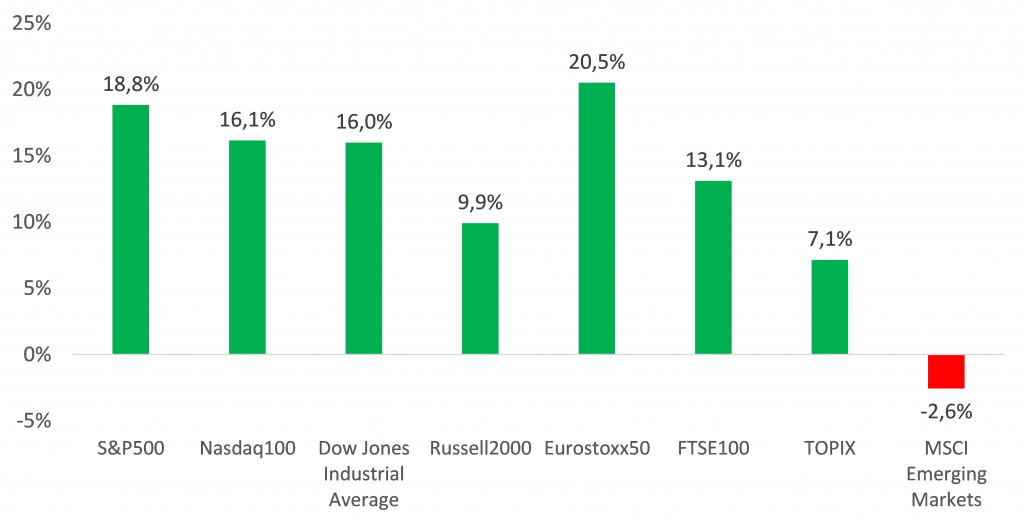

Jest jednak rynek, a raczej rynki, które nie dały inwestorom zbyt wiele radości w tym roku. Są to rynki wschodzące. Ich wybór jako kierunek inwestycji przyniósł do tej pory mizerne skutki.

Wykres – Tegoroczna łączna stopa zwrotu* (ang. total return) z inwestycji w wybrane fundusze ETF naśladujące zachowanie wskazanych indeksów akcyjnych (intraday dla indeksów z USA i emerging markets, na koniec dnia dla pozostałych indeksów na dzień 17 sierpnia tego roku)

*Stopa zwrotu uwzględniająca zmianę ceny (wartości jednostki uczestnictwa) danego funduszu ETF oraz wypłacone przez fundusz dywidendy

Źródło: koyfin.com

Przypadek emerging markets jest o tyle ciekawy, że spora część globalnej społeczności inwestycyjnej widziała ten kierunek inwestycji jako najbardziej perspektywiczny w 2021 roku. Postpandemiczne ożywienie w gospodarce, słaby dolar i rosnące ceny surowców miały być katalizatorami wzrostów dla wschodzących rynków akcji. Po blisko 9 miesięcach tego roku ów pozytywny scenariusz kreślony dla emerging markets na przełomie 2020/2021 ma lekkie kłopoty z realizacją.

Jeżeli czytelniku oczekujesz, że w dalszej części artykułu będziemy dociekali dlaczego rynki wschodzące w tym roku zachowują się tak, a nie inaczej i czy przynajmniej chociaż częściowo uda się im nadrobić stracony dystans, musimy cię rozczarować. W naszym podejściu do inwestowania nie zwracamy uwagi na tzw. całoroczne perspektywy rynkowe. Nie dotykają nas więc także ich potencjalne skutki, które dla inwestorów, którzy stosują się do tych wskazówek częściej przynoszą stratę czy to w ujęciu absolutnym czy stanowiąc tzw. koszt alternatywny (utraconych korzyści)[1].

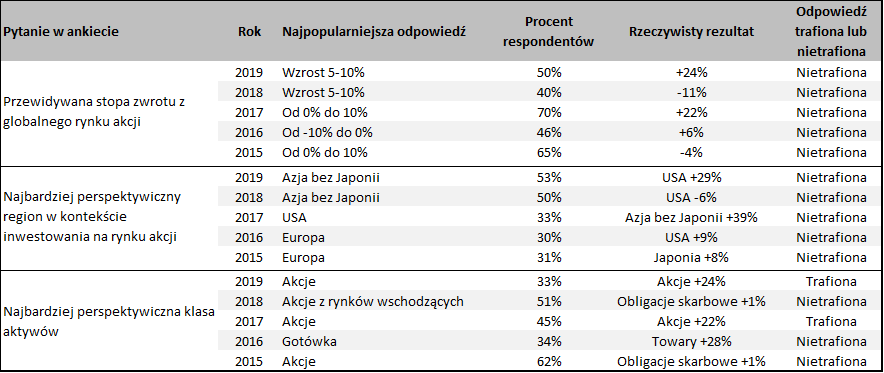

Tabela – Wyniki ankiety wśród inwestorów instytucjonalnych przeprowadzanej przez jeden z amerykańskich banków inwestycyjnych (2015 – 2019)

Źródło: Goldman Sachs, opracowanie własne

Czy w związku z tym w portfelach naszych oraz inwestorów, którzy korzystają z usług zarządzania aktywami świadczonych przez naszą spółkę zależną RSI AIFM nie ma instrumentów finansowych naśladujących zachowanie emerging markets? Oczywiście, że są, ponieważ inwestując globalnie na rynku akcji lokujemy środki bazując na wielkości poszczególnych rynków. Jest więc tam także miejsce dla rynków wschodzących. Zapewne gdyby w portfelach ich nie było wcale, zarówno my jak i inwestorzy, mielibyśmy więcej powodów do zadowolenia. Biorąc pod uwagę udział rynków wschodzących w globalnym „torcie” akcyjnym, który jest stosunkowo niewielki i wynosi niespełna 20%, nie mamy jednak powodów do rozpaczy.

Nieskomplikowane podejście do kwestii dywersyfikacji w połączeniu z nieco anegdotyczną już historią z początków naszej przygody z branżą zarządzania aktywami powodują, że wschodzące rynki akcji w dającej się wiarygodnie przewiedzieć przyszłości, będą stanowiły jedynie dodatek do głównej części akcyjnego portfela, czyli rynków rozwiniętych. O samej anegdocie napiszemy być może w przyszłości.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał odzwierciedla

opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany

jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania

transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów

finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy

inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym

dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w

ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

[1] Koszt alternatywny to pojęcie, które wskazuje wielkość utraconych korzyści w wyniku niewykorzystania w najbardziej odpowiedni sposób posiadanych środków. Koszt ten przedstawia stratę korzyści w wyniku dokonanego wyboru. Odnosząc to pojęcie do tematu artykułu można powiedzieć, że kosztem alternatywnym (utraconych korzyści) dla inwestora jest przeznaczenie np. kwoty 100 000 zł. na zakup funduszu ETF śledzącego zachowanie indeksu MSCI Emerging Markets względem indeksu ETFa naśladującego indeks Eurostoxx50. W tym przypadku koszt alternatywny wynosi 23 100 zł. i stanowi różnicę pomiędzy osiągniętą stopą zwrotu z inwestycji na rynkach wschodzących (strata w wysokości 2 600 zł.) i możliwym do osiągnięcia zyskiem z inwestycji w akcje ze strefy euro (zysk w wysokości 20 500 zł.)