Inwestorzy, amatorzy tzw. inwestowania w wartość (z ang. valueinvesting) na rynku akcji przeżywają obecnie swoje „pięć minut”. O tym czym jest valueinvesting oraz w jaki sposób zarobić na inwestowaniu w wartość pisaliśmy już w maju tego roku (artykuł Jak zarobić na inwestowaniu w wartość?). Dla porządku przypomnijmy jednak, że valueinvesting jest inwestowaniem w akcje spółek, których cena jest niższa niż wynikałoby to z ich fundamentów (czyli akcje tzw. niedowartościowanych spółek).

W zasadzie moglibyśmy napisać, że nasze majowe postrzeganie inwestowania w wartość nie uległo zmianie i na tym temat zakończyć. Jednak z racji tego, że na rodzimym rynku mamy wiele produktów inwestycyjnych, których wysoka stopa zwrotu w ostatnich latach, a w konsekwencji popularność wśród inwestorów, opiera się w głównej mierze na właściwym wyborze stylu inwestowania, jakim jest inwestowanie we wzrost (z ang. growthinvesting) postanowiliśmy przyjrzeć się czy obecny zryw valueinvesting zakończy się równie szybko jak ten z przełomu maja i czerwca tego roku czy może potrwa nieco dłużej, skazując zwolenników growthinvesting na prolongatę inwestycyjnej „mizerii”, w nadchodzących tygodniach lub miesiącach.

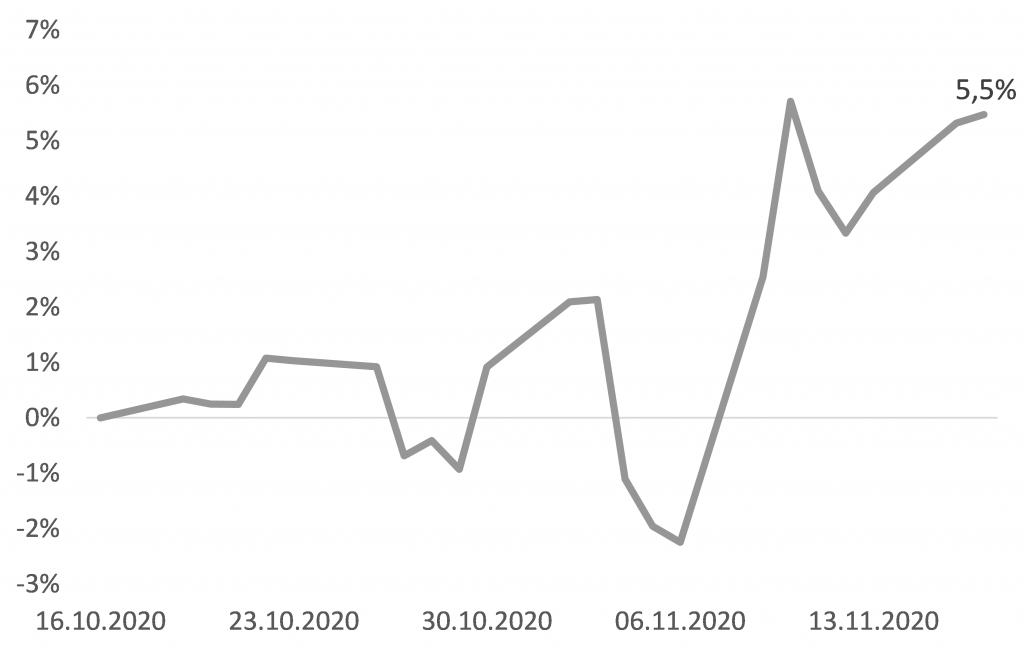

Wykres 1 – Relatywne zachowanie indeksu MSCI World Value względem MSCI World Growth (1 miesiąc)

Źródło: RefinitivEikon, opracowanie własne

Aby growthinvestors nie poczuli się urażeni to, nawiązując do poprzedniego akapitu, warto wspomnieć, że „jedna jaskółka wiosny nie czyni”, ponieważ z perspektywy ostatnich kilku lat inwestowanie we wzrost było bezdyskusyjnie lepszym pomysłem niż inwestowanie w wartość.

Wykres 2 –Relatywne zachowanie indeksu MSCI World Value względem MSCI World Growth (2011-2020)

Źródło: RefinitivEikon, opracowanie własne

W naszym majowym artykule napisaliśmy, że o relatywnym zachowaniu opisywanych dwóch stylów inwestowania w dużej mierze decydują perspektywy gospodarcze oraz kierunek w jakim podążają rentowności obligacji skarbowych na rynkach bazowych takich jak Stany Zjednoczone czy Niemcy.

Lepszym perspektywom dla valueinvesting towarzyszyły zazwyczaj poprawiające się perspektywy dla gospodarki oraz towarzyszące temu zjawisko rosnących rentowności obligacji. Korelacja relatywnego zachowania inwestowania w wartość względem inwestowania we wzrost za ostatnie 20 lat z tymi dwoma zmiennymi wynosi odpowiednio 0,69 oraz 0,59.

Wbrew opiniom spotykanym w medialnym przekazie, inflacja nie odgrywa znaczącej roli w relatywnym zachowaniu valueinvesting. Korelacja pomiędzy zachowaniem valueinvesting względem growthinvesting, a inflacją w ostatnich 20 latach wynosi jedynie 0,12.

Przyszły rok w globalnej gospodarce, patrząc na zagregowane prognozy, zapowiada się całkiem dobrze.

Po tym jak globalna gospodarka doświadczy w tym roku spadku Produktu Krajowego Brutto (PKB) o 4,4% względem roku 2019, to już w 2021 roku globalny PKB wzrośnie względem roku 2020 o 5,2%. W tym wypadku jest to o tyle istotne, że na relatywne zachowanie valueinvesting względem growthinvesting wpływa zmiana dynamiki PKB. Pożądaną sytuacją dla inwestowania w wartość jest przyspieszenie dynamiki PKB (lub powrót do wzrostu z wartości ujemnych), a z taką sytuacją będziemy mieli do czynienia w przyszłym roku.

Drugi z elementów, a mianowicie zmianę rentowności obligacji skarbowych należałoby rozpatrzyć w dwóch okresach – krótkim 3-miesięcznym oraz z perspektywy całego przyszłego roku. W normalnych okolicznościach, przyspieszeniu dynamiki PKB towarzyszy wzrost rentowności obligacji reagujący z jednej strony na wzrost oczekiwań inflacyjnych (nie inflacji jako takiej, bo ta pojawia się w gospodarce ze sporym opóźnieniem – dopiero w fazie spowolnienia gospodarczego) oraz ogólną poprawę apetytu na ryzyko powodującą większe zainteresowanie inwestorów ryzykownymi aktywami kosztem aktywów bezpiecznych, takich jak obligacje skarbowe. O ile w krótkim 3-miesięcznym okresie potencjał do dalszego wzrostu rentowności obligacji na rynkach bazowych jest ograniczony, to już z perspektywy przyszłego roku spodziewany jest ich dalszy wzrost (dla 10-letnich amerykańskich obligacji skarbowych umiarkowanie powyżej poziomu 1% na koniec przyszłego roku).

Jak więc należy interpretować ten zestaw informacji? Obecny „zryw” valueinvesting w krótkim terminie należy uznać za zakończony, ale z perspektywy 2021 roku, jeżeli prognozy makroekonomiczne i związanie z zachowaniem obligacji się sprawdzą, kolejny „zryw” może potrwać nieco dłużej niż tylko kilka tygodni jak to miało miejsce w tym roku. Nie należy jednak spodziewać się, że będzie to trwałe odwrócenie trendu zapoczątkowanego w 2008 roku. Będzie to raczej coś na kształt tego co mogliśmy zaobserwować w roku 2016.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.