Po naszym pierwszym tegorocznym wpisie z 8 stycznia Inwestycyjny hit i kit 2019 roku, który przybrał rynkowy charakter, dziś po raz pierwszy w 2020 roku „uderzamy w edukacyjne tony”, a mianowicie zajmiemy się kwestią podatków od zysków z inwestycji.

„W życiu pewne są tylko dwie rzeczy – śmierć oraz podatki”.

Wybór takiego tematu jest nieprzypadkowy. Skoro, jak pokazaliśmy w zeszłym tygodniu, nie było zbyt wielu miejsc na globalnych rynkach finansowych, które nie przyniosły zysków w zeszłym roku, początek kolejnego roku niesie obowiązek rozliczenia się z tych zysków z fiskusem, czego życzymy wszystkim naszym czytelnikom. Oczywiście zapewne niewielu z nich lubi podatki, ale skoro trzeba je odprowadzić lub rozliczyć oznacza to tyle, że w zeszłym roku zarobiliśmy, czyli mamy powody do zadowolenia.

Kierując się tym tokiem myślenia oraz przysłowiem, że „w życiu pewne są tylko dwie rzeczy – śmierć oraz podatki”, w przypadku osiągnięcia zysku chętnie ten podatek zapłacimy.

Jak wybór konkretnej formy inwestowania wpływa na podatek?

Dzisiejszy wpis ma zobrazować jak wybór konkretnej formy inwestowania może wpływać na to ile rzeczywiście naszych zysków oddamy fiskusowi i jaki będzie nasz rzeczywisty zarobek. Nie będzie bowiem niczym odkrywczym jeżeli napiszemy, że z perspektywy inwestora indywidualnego najbardziej istotny jest zysk po wszelkich opłatach związanych z inwestycjami oraz odprowadzonych od tego zysku podatków – umownie nazwijmy to na potrzeby dzisiejszego artykułu „zyskiem netto”.

Jednocześnie będąc zwolennikami podejścia portfelowego opartego na alokacji aktywów, skupimy się dziś na dwóch rodzajach instrumentów finansowych – popularnych wśród inwestorów indywidualnych funduszach inwestycyjnych otwartych oraz nieco mniej znanych nad Wisłą, ale bardzo popularnych na świecie, funduszach ETF.

Na potrzeby dzisiejszego artykułu, posłużymy się przykładem.

Przyjmiemy, że mamy do czynienia z dwoma inwestorami, którzy inwestują na rodzimym rynku akcji – jeden z nich zainwestował w portfel złożony z dwóch funduszy inwestycyjnych otwartych, inwestujących w akcje polskie dużych i średnich spółek. Oba fundusze są zarządzane przez dwa różne towarzystwa funduszy inwestycyjnych (dalej „TFI”).

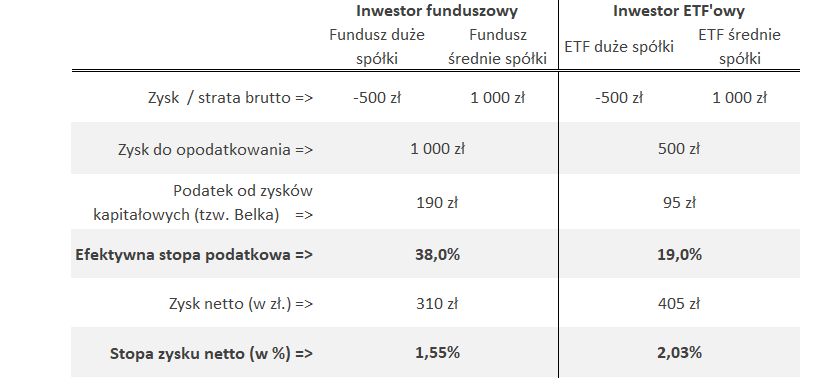

Z kolei drugi z inwestorów posiada to samo spektrum inwestycyjne (polskie duże i średnie spółki), jednak inwestuje za pośrednictwem dwóch funduszy ETF. Hipotetycznie zakładamy też, że oboje inwestowali z podobnym szczęściem i każdy z nich z początkowej inwestycji o wartości 20 000 zł. (10 000 zł. w duże spółki i 10 000 zł. w spółki średnie) zarobił, przed opodatkowaniem (dalej „brutto”), w skali roku 500 zł., przy czym inwestycja w średnie spółki dała zarobek na poziomie 1 000 zł., a duże spółki wygenerowały stratę na poziomie 500 zł.

Tabela 1 – Porównanie zysków brutto z inwestycji

Wydawać by się mogło, że nasi inwestorzy powinni być w równym stopniu zadowoleni – zarobili brutto w skali roku po 500 zł. Niestety w momencie przyjrzenia się obciążeniom podatkowym sytuacja nieco się różnicuje, co wynika z odmiennego traktowania w celach podatkowych funduszy inwestycyjnych otwartych (instrumentów finansowych niebędących papierami wartościowymi, nienotowanych na giełdzie) oraz funduszy ETF (instrumentów finansowych będących jednocześnie papierami wartościowymi i notowanych na giełdzie).

Po odprowadzeniu podatków od zysku, sytuacja będzie wyglądała tak jak w tabeli poniżej.

Tabela 2 – Porównanie zysków netto z inwestycji

Taka sytuacja wynika z tego, że w przypadku inwestycji w fundusze inwestycyjne otwarte zarządzane przez różne TFI (tutaj nieco upraszczamy dla lepszego zrozumienia – w praktyce jeżeli mielibyśmy być bardzo precyzyjni, powinniśmy napisać, że w fundusze / subfundusze nie wchodzące w skład jednego tzw. parasola w obrębie TFI), w przeciwieństwie do inwestycji w instrumenty finansowe notowane na giełdzie (takie jak ETFy), nie ma możliwości kompensowania zysków i strat w celach podatkowych. Dlatego efektywna stopa podatkowa z takiej inwestycji może być dużo wyższa niż 19%, a faktyczny zysk dla inwestora dużo niższy (tak jak w przytoczonym powyżej przykładzie).

Niedogodności podatkowe związane z inwestowaniem w fundusze otwarte można co prawda przezwyciężyć inwestując w fundusze / subfundusze wchodzące w skład jednego parasola w obrębie danego TFI, ale trudno sobie wyobrazić sytuację, w której jedno TFI oferuje na tyle szeroki zakres funduszy, wśród których każdy pojedynczy jest najlepszy w swojej klasie, tak aby zbudować portfel inwestycyjny o największym potencjale rynkowym. W przypadku ETFów wybieramy spośród kilku tysięcy tego typu instrumentów, w przypadku jednego parasola jest to co najwyżej kilkadziesiąt funduszy / subfunduszy. Oczywiście wybór spośród kilku tysięcy produktów jest dużo trudniejszy niż z kilkudziesięciu rozwiązań, dlatego nawet doświadczeni inwestorzy powinni w takim wypadku rozważyć skorzystanie z profesjonalnych firm, które zajmują się doradztwem inwestycyjnym lub zarządzaniem aktywami, które pomogą w wyborze (doradztwo inwestycyjne) lub wybiorą za inwestora (zarządzanie aktywami).