Polityka kosztowa na rynku funduszy inwestycyjnych w Polsce od pewnego czasu przechodzi, co prawda wymuszoną przez regulacje, ale zmianę. Z początkiem przyszłego roku maksymalny poziom opłaty za zarządzanie w funduszach otwartych nie będzie mógł przekraczać 2%. „Dziki zachód” panuje jednak cały czas w obszarze tzw. opłaty zmiennej za wynik (ang. performance fee).

Czym jest i jak funkcjonuje performance fee?

Wyjaśniając w jednym zdaniu, jest to opłata której wysokość nie jest stała, a zależy, jak sama nazwa wskazuje, od wypracowanego przez fundusz inwestycyjny wyniku. Jest ona naliczana i pobierana przez fundusz inwestycyjny w przypadku zrealizowania określonych celów inwestycyjnych (zazwyczaj w sytuacji wypracowania wyniku lepszego niż zdefiniowana stopa odniesienia). Dzieje się tak oczywiście w przypadku, w którym statut funduszu dopuszcza pobieranie takiej opłaty. O ile więc opłata za zarządzanie jest nieodłącznym elementem każdego aktywnie zarządzanego funduszu inwestycyjnego, to już opłata za wynik niekoniecznie. Fundusz może ją naliczać i pobierać, ale szczególnie w przypadku funduszy o charakterze otwartym, nie jest to zasadą.

Jeżeli jednak performance fee pojawia się jako pozycja kosztów funduszu, to sposób jego konstrukcji często odbiega od standardów przyjętych na rozwiniętych rynkach finansowych, np. na rynku amerykańskim. To jednak wkrótce się zmieni, za sprawą, a jakże, nowych regulacji, które zaczną obowiązywać od początku 2022 roku w obszarze opłaty zmiennej za wynik. O tych regulacjach można przeczytać tutaj

Po lekturze dokumentu Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych (ang. European Securities and Markets Authority – ESMA) zaciekawił nas jeden fakt. Podejście do tematu performance fee tam opisane, nie stanowi wynalazku na miarę wynalezienia koła. W zasadzie każda osoba posiadająca odpowiednie kwalifikacje zawodowe i doświadczenie pozwalające jej na pracę w sektorze zarządzania aktywami, powinna o opisanych tam rzeczach wiedzieć i je stosować.

Czemu potrzebna była kolejna regulacja żeby wymusić stosowanie performance fee w prawidłowy sposób?

Wszak branża od dłuższego czasu narzeka na poziom przeregulowania rynku kapitałowego, nie dostrzegając tego, że pojawiające się nowe regulacje są wynikiem nieprawidłowego funkcjonowania tego rynku. Co prawda ostatnio „lament” na przeregulowanie rynku ze względu na sprzyjającą koniunkturę nieco ucichł. Warto pamiętać, że koniunktura jest zmienna, regulacje z kolei pozostaną z nami na stałe.

W Rock Solid Investments wyraziliśmy swoją opinię na temat performance fee w artykule z 17 maja 2019 roku Opłata za wynik „po bożemu”. W tym czasie, pośrednio przeszliśmy od teorii do praktyki i założyliśmy podmiot zajmujący się zarządzaniem aktywami RSI AIFM, który od zarządzanych alternatywnych funduszy inwestycyjnych pobiera opłatę za wynik. Jest ona skonstruowana dokładnie w taki sposób jak opisaliśmy w artykule sprzed ponad dwóch lat oraz praktycznie w 100% zbieżna z wytycznymi ESMA.

Dlaczego już ponad dwa lata temu? Bo tak wygląda stosowanie opłaty za wynik np. na rynku amerykańskim, a dodatkowo taki sposób jej konstrukcji można znaleźć w praktycznie każdej książce przygotowującej do zdobycia branżowych certyfikatów, którymi tak lubią „chwalić się” pracownicy z branży zarządzania aktywami. Przemilczymy fakt, że etyczne podejście do kwestii opłat wymuszają zasady etyki zawodowej, do których przestrzegania posiadacze owych certyfikatów są zobligowani.

Na koniec, tytułem przypomnienia oraz pokazania jak, w ramach naszej spółki zależnej RSI AIFM podchodzimy do tematu opłaty zmiennej na wynik, przypominamy główne kryteria, które stosujemy w przypadku opłaty za wynik:• Opłata jest naliczana i pobierana za okres roczny, zazwyczaj kalendarzowy.

- Opłata jest naliczana i pobierana za okres roczny, zazwyczaj kalendarzowy.

- Standardowo wynosi 20% zgodnie z tzw. zasadą 2 / 20 (z ang. two and twenty), stosowaną przez fundusze hedgingowe, a oznaczającą 2-procentową opłatę stałą za zarządzanie i 20-procentową opłatę zmienną za wynik.

- Jest naliczana i pobierana od nadwyżki wyniku nad tzw. stopą odniesienia ustaloną dla danego produktu – może to być stała wartość, stopa referencyjna, np. LIBOR lub rynkowa stopa odniesienia, czyli indeks giełdowy. W przypadku indeksu, wynik powinien być dodatkowo pozytywny, a sam indeks powinien być typu net total return, czyli uwzględniający zagregowaną stopę dywidendy po opodatkowaniu dla spółek wchodzących w jego skład. Posługując się przykładem – jeżeli stopa odniesienia wynosi 4%, a produkt zarobił 5%, to opłata za wynik powinna wynieść 0,2% ((5% – 4%) * 20%), z kolei jeżeli to indeks giełdowy to przy np. stopie na poziomie powiedzmy -3%, kiedy indeks będący stopą odniesienia stracił 5%, nie widzimy podstaw do pobrania opłaty za wynik – z perspektywy naszych inwestorów to żaden wynik, bo stracili pieniądze.

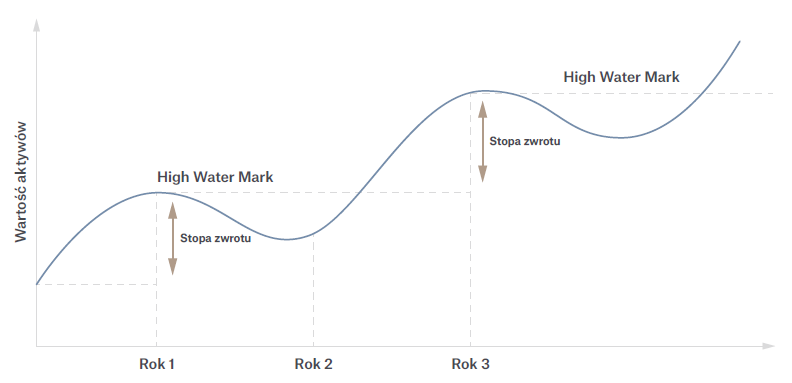

- Podlega tzw. zasadzie high water mark, która powoduje, że performance fee jest naliczane i pobierane od rzeczywistych zysków inwestorów, a nie w sytuacjach kiedy odrabiamy straty poniesione w ubiegłych okresach. Kontynuując poprzedni przykład, jeżeli pobraliśmy opłatę za wynik przy poziomie 5%, a w kolejnym roku fundusz poniósł stratę na poziomie 2%, to aby ponownie zacząć naliczać opłatę za wynik, musi najpierw odrobić owe 2% i dopiero osiągnięcie tych 5% (będącego owym high water mark’iem) będzie stanowiło podstawę do walki o kolejny performance fee. Dobrze ten mechanizm obrazuje poniższy wykres.

Wykres – Zastosowanie zasady high water mark

Źródło: opracowanie własne

- Na koniec coś, co wydaje się dosyć oczywiste, ale może warto o tym wspomnieć – performance fee liczymy od wyniku po opłacie za zarządzanie (ang. management fee), czyli znowu kontynuując przykład – jeżeli management fee wynosi 2%, my wygenerowaliśmy 5% już po uwzględnieniu tych 2%, to performance fee liczymy od poziomu 5%, a nie od 7% (5% + 2%).

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał powstał we współpracy ze spółką RSI AIFM, podmiotem zarządzającym aktywami wpisanym do rejestru Zarządzających Alternatywnymi Spółkami Inwestycyjnymi prowadzonym przez Komisję Nadzoru Finansowego. Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjno-edukacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.