W zeszłym tygodniu w artykule Strategie europejskich funduszy hedgingowych przybliżyliśmy czytelnikom tematykę związaną z najbardziej popularnymi, także w Polsce, strategiami stosowanymi przez fundusze hedgingowe. Jednym z pojęć jakie pojawiło się w artykule przy okazji omawiania poszczególnych strategii była „krótka sprzedaż akcji”. Z racji tego, że otrzymaliśmy kilka pytań czym owa krótka sprzedaż akcji jest, dziś postanowiliśmy przybliżyć to pojęcie.

Na wstępnie zaznaczymy, że krótka sprzedaż nie musi dotyczyć tylko akcji. Akurat w przypadku zeszłotygodniowego artykułu pojęcie to było powiązane ze strategią akcyjną i dlatego dotyczyło akcji. Krótką sprzedaż można też stosować w przypadku innych instrumentów finansowych. Przy podejmowaniu własnych decyzji inwestycyjnych stosujemy ją np. dla funduszy ETF.

Czym jest krótka sprzedaż (z ang. short sale)?

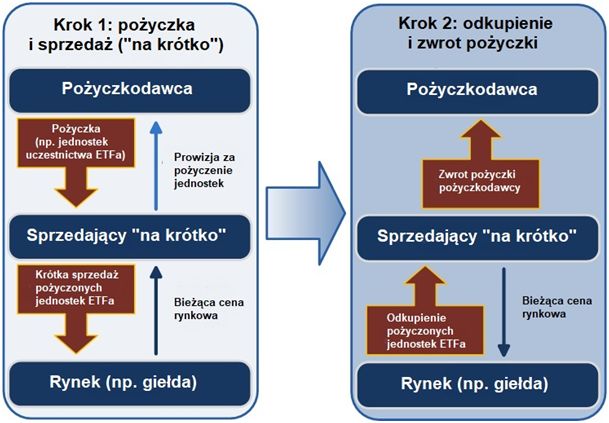

Polega ona na sprzedaży instrumentu finansowego, który uprzednio pożyczyliśmy od podmiotu posiadającego go w swoim portfelu. Istotą takiej transakcji jest zarabianie na spadku ceny instrumentu finansowego, który jest przedmiotem short sale. Pokazuje to poniższy diagram.

Diagram – Mechanizm krótkiej sprzedaży

Źródło: wikipedia.org, opracowanie własne

Inwestor spodziewający się spadku ceny instrumentu finansowego (na powyższym diagramie jednostek uczestnictwa funduszu ETF) pożycza od podmiotu, który posiada danego ETFa odpowiednią liczbę jednostek uczestnictwa w portfelu.

Zazwyczaj pożyczkodawcą będzie fundusz inwestycyjny czy inny duży inwestor instytucjonalny, chociaż jako ciekawostkę możemy powiedzieć, że my będąc stosunkowo niewielkim inwestorem też udostępniamy posiadane przez nas ETFy jako przedmiot pożyczki. Taką funkcjonalność zapewnia nam zagraniczny broker, z którego usług korzystamy.

Wynagrodzeniem pożyczkodawcy jest prowizja, którą pożyczkobiorca sprzedający „na krótko” musi zapłacić za pożyczenie danego instrumentu finansowego. Pożyczone jednostki uczestnictwa funduszu ETF sprzedający „na krótko” (z ang. short seller) sprzedaje po bieżącej cenie rynkowej. Jeżeli wszystko idzie po jego myśli i cena rynkowa jednostek spada, po pewnym czasie może on po bieżącej, niższej cenie odkupić sprzedane jednostki uczestnictwa oraz zwrócić je pożyczkodawcy. Różnica pomiędzy ceną odkupu, a sprzedaży pomniejszona o prowizję za pożyczkę oraz maklerską, stanowi jego zysk.

Tabela – Stopa zwrotu z transakcji krótkiej sprzedaży

| Pożyczka i sprzedaż na krótko jednostek uczestnictwa ETFa | Cena rynkowa: 110 |

| Odkupienie i zwrot pożyczonych jednostek po upływie roku | Cena rynkowa: 80 |

| Zysk brutto(przed uwzględnieniem prowizji) | +27,3% [- (80/110 – 1)] |

| Prowizja za pożyczenie papierów (w skali roku) | 2,5% |

| Prowizje maklerskie (sprzedaż i kupno) | 0,2% |

| Zysk netto (z uwzględnieniem prowizji) | +24,6% (27,3% – 2,5% – 0,2%) |

Źródło: opracowanie własne

Oczywiście jeżeli „coś pójdzie nie tak” i cena danego instrumentu wzrośnie, sprzedający „na krótko” poniesie stratę. Jest to o tyle istotne, że w celu zabezpieczenia pożyczki short seller, oprócz kwoty prowizji, zobowiązany jest do wniesienia depozytu zabezpieczającego. Wartość tego depozytu jest aktualizowana na bieżąco – jeżeli cena pożyczonych jednostek uczestnictwa spada, ulega ona zmniejszeniu, jeżeli jednak cena owych jednostek rośnie, to w ślad za nią rośnie wartość depozytu, który sprzedający „na krótko” musi na bieżąco uzupełniać.

Czy warto stosować krótką sprzedaż w inwestowaniu?

Odpowiemy – to zależy. Poczatkującemu inwestorowi raczej jej nie polecamy. My sami ograniczamy tą technikę do niewielkiego kilku – czy maksymalnie kilkunastoprocentowego udziału w naszym portfelu inwestycyjnym, stosując ją tylko do funduszy ETF. Dodatkowo, w zdecydowanej większości przypadków, towarzyszy jej transakcja kupna innego funduszu ETF, którego skład stanowi podzbiór ETFa sprzedawanego na krótko (np. krótka sprzedaż ETFa śledzącego zachowanie europejskiego rynku akcji i kupno ETFa śledzącego zachowanie europejskiego akcyjnego sektora technologicznego).

Osobiście pojedynczych akcji balibyśmy się sprzedawać „na krótko”. Po pierwsze nie mamy w obszarze wyboru konkretnych emitentów doświadczenia, a po drugie analiza relacji zysku do ryzyka takiej transakcji jest dla nas bardzo niekorzystna. Zarobić na takiej transakcji maksymalnie możemy w przypadku kiedy cena akcji spadnie do zera, natomiast strata jest nieograniczona, bo cena akcji teoretycznie może rosnąć w nieskończoność. Co prawda podobnego argumentu można użyć do ceny jednostki funduszu ETF, ale nam trudno wyobrazić sobie sytuację żeby wzrost ceny ETFa wyniósł np. kilkaset procent w ciągu roku. W przypadku akcji takie ryzyko jest dużo większe.

Doskonałym przykładem może być cena akcji jednego z amerykańskich producentów samochodów elektrycznych, notabene jeszcze nie tak dawno jednego z ulubionych walorów będącego przedmiotem transakcji krótkiej sprzedaży. W ciągu roku cena akcji tego emitenta urosła o, uwaga, ponad 770%. Dla sprzedającego „na krótko” tą akcję, jest to wysokość poniesionej w ciągu roku straty.

Radosław Piotrowski

Doradca Inwestycyjny