Zaskakujący początek roku. Co się stało w Q1 w Multistrategii?

Pierwszy kwartał z perspektywy globalnych ryków finansowych był bardzo interesujący. Zaczął się w zasadzie jak business as usual, czyli nic nie zwiastowało tego, co wydarzy się w marcu.

Ostatnim miesiąc kwartału był miesiącem, który wywrócił ten inwestycyjny stolik. Wszystko za sprawą wybuchu konfliktu w Iranie, który spowodował drastyczny wzrost cen surowców energetycznych, takich jak ropa naftowa i gaz ziemny i jednocześnie przecenę na globalnych rynkach akcji oraz obligacji. Także ten taki tradycyjny trade of akcje i obligacje zdecydowanie w marcu nie funkcjonował, ponieważ obie te klasy aktywów traciły na wartości.

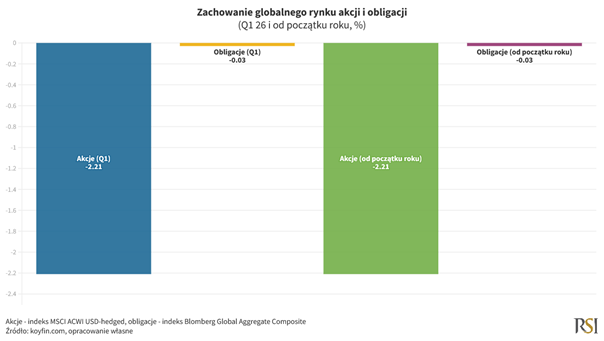

Kiepski marzec spowodował, że z perspektywy całego kwartału także globalny rynek akcji zanotował przecenę. Nieco lepiej nazywał się globalny rynek obligacji. Tam też co prawda można mówić o przecenie, natomiast ta przecena była marginalna, bo wyniosła jedynie 0,03%.

Na tym tle Fundusz Multistrategia osiągnął mało satysfakcjonującą stopę zwrotu na poziomie -3,4% w Q1. W dużej mierze wpływ miały na to ekspozycja na sektory bardziej cykliczne w części akcyjnej. Mieliśmy tam dużo technologii, dużo rynków wschodzących, które szczególnie z perspektywy ostatniego miesiąca Q1 zachowywały się gorzej niż szeroki rynek akcji, a w szczególności rynek amerykański, który okazywał się taką ostoją, jeżeli chodzi o zachowanie globalnego rynku akcji. Też tracił na wartości, ale ta strata była dużo mniejsza.

Amerykański rynek akcji cały czas stanowi fundament naszej ekspozycji na globalny rynek akcji, ale w ramach dywersyfikacji geograficznej mieliśmy jednak sporo tych innych rynków, które spowodowały, że ten wynik jest taki, a nie inny.

Czy się tym przejmujemy? Niekoniecznie. Czy jesteśmy z tego powodu szczęśliwi? Również nie, ponieważ wolelibyśmy, żeby ten wynik wpisywał się w charakter funduszu, a więc żeby w okresach zwiększonego stresu rynkowego był lepszy niż globalny rynek akcji i może nieco gorszy niż globalny rynek obligacji, a co najmniej porównywalny się to nie udało.

Dlaczego się więc nie przejmujemy? Ponieważ jest to tylko jeden kwartał, przed nami jeszcze 3 kwartały, żeby ten wynik poprawić. Stoimy na stanowisku, że to marcowe wydarzenie nie będzie miało długoterminowego przełożenia na globalne rynki finansowe. Nie uważamy, że jest to wydarzenie podobne do tego, co miało miejsce w 2022 roku, ze względu na to, że główny aktor obecnego wydarzenia musi liczyć się z opinią publiczną, zarówno międzynarodową, jak i lokalną w Stanach Zjednoczonych, podczas gdy główny aktor wydarzenia z 2022 roku już z opinią publiczną liczyć się nie musi.

Presja opinii publicznej, którą w chwili obecnej obserwujemy w Stanach Zjednoczonych oraz zachowanie rynku akcji, które obserwowaliśmy w marcu tego roku, ale także rynku obligacji, w szczególności obligacji skarbowych powoduje, że prezydent USA będzie dążył do tego, aby ten konflikt jak najszybciej zakończyć. Przedsmak tego mieliśmy już na początku kwietnia, kiedy okresy kolejnych ultimatów, które były ogłaszane dla Iranu, były przesuwane, a na koniec dnia, dwie godziny przed zapadnięciem terminu ostatecznego, decydującego podobno ultimatum, ogłoszono, że będzie mieli do czynienia z dwutygodniowym zawieszeniem broni, podczas którego obie strony będą chciały zawrzeć porozumienie pokojowe.

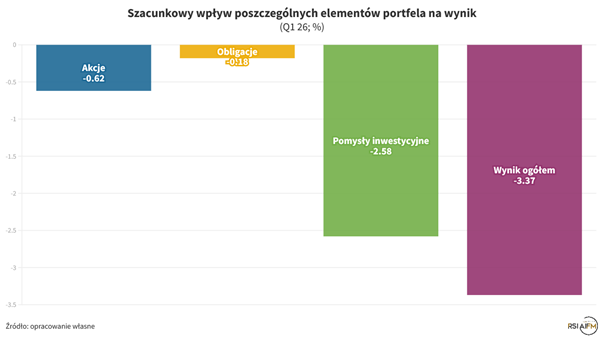

Wykorzystywalibyśmy okres konfliktu, aby selektywnie zwiększać ekspozycję na ryzyko w portfelu Multistrategii i uważamy, że w połączeniu z ryzykownymi aktywami, które znajdują się w portfelu się znajdują, uzupełnionymi o część bezpieczną, obligacyjną, bo też wykorzystaliśmy przecenę na rynku obligacji, żeby tam zwiększyć zaangażowanie, spowodują, że z perspektywy całego roku nie tylko ten ujemny wynik odrobimy, ale uda nam się go zakończyć przynajmniej na poziomie celu inwestycyjnego funduszu, który na ten rok wynosi 6,9%. Rozbijając wynik z Q1 na czynniki pierwsze, to główną przyczyną tego spadkowego kwartału były alternatywne pomoce inwestycyjne. One kontrybuowały do wyniku na poziomie minus 2,6%, natomiast pozostałe 0,8 pkt %, których „brakuje” do tych -3,4%, była to ekspozycja głównie na rynek akcji oraz w bardzo ograniczonym stopniu na rynek obligacji, gdzie ta kontrybucja do wyniku wynosiła niespełna -0,2 pkt %.

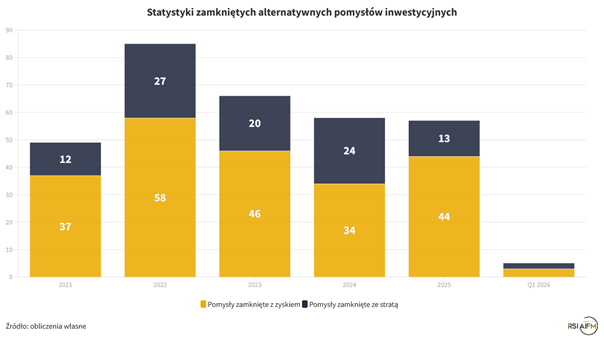

W trakcie kwartału zmieniliśmy nieco podejście do inwestowania alternatywnego, ze względu na to, że obecnie często nasze dodatkowe pomysły są pomysłami kierunkowymi na rynku akcji, czasami na rynku obligacji, nie traktujemy ich stricte jako pomysły i nie wliczamy ich do statystyk, które prezentujemy ponieważ jest to po prostu ekspozycja na rynek akcji nie tyle szeroki, który stanowi bazę naszego portfela, a bardziej specjalistyczny, sektorowy. Dlatego też kontrybucja do wyniku była ujemna, ponieważ te sektory, które wybraliśmy w krótkim terminie zachowały się gorzej, natomiast z perspektywy zamkniętych pomysłów inwestycyjnych nie prezentujemy ich w statystykach ponieważ cały czas są one otwarte, więc nie możemy ich zaliczyć do pomysłów trafionych czy nietrafionych, dopóki ich nie zrealizujemy, nie będziemy w stanie powiedzieć, czy faktycznie na nich zarobiliśmy czy straciliśmy. Statystyki zamkniętych pomysłów inwestycyjnych w pierwszym kwartale są dosyć ubogie, bo tych pomysłów zamkniętych było raptem pięć, z czego trzy zakończyły się zyskiem, a dwa zakończyły się stratą.

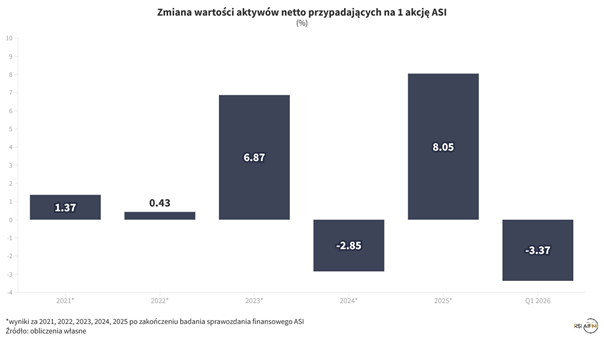

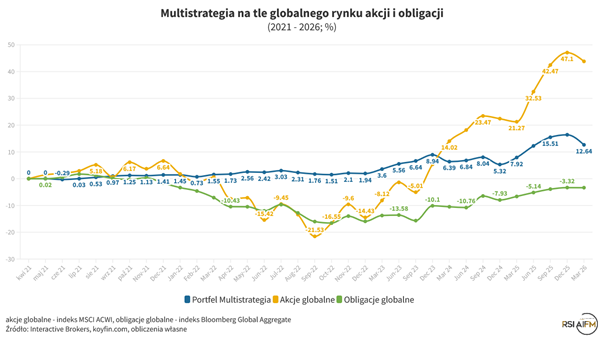

Od startu funduszu cały czas utrzymujemy widoczną przewagę pomysłów trafionych do nietrafionych, co też przekłada się na to, jak wygląda wynik od startu funduszu, bo on, nawet po tej stracie w pierwszym kwartale, ten wynik jest nadal dodatni i wynosi +12,6%.

Cały czas plasuje się on pomiędzy tym, co można było w tym analogicznym okresie zarobić na globalnym rynku akcji i tym, co można było zarobić na globalnym rynku obligacji, z tą różnicą, że ostatni kwartał to jednak gorsze zachowanie się funduszu względem rynku akcji, pomimo tego, że ten rynek był spadkowy.

Te zmiany, które wprowadziliśmy i te kierunkowe pomysły na rynku akcji, ale także na obligacji, zamiast relatywnych zakładów inwestycyjnych będą powodowały, że zmienność funduszu może być trochę większa, natomiast cały czas celujemy w to, żeby na rosnącym rynku akcji nasz fundusz dotrzymywał kroku rynkowi akcji kierunkowo, a ta różnica w wyniku powinna być mniejsza, ponieważ ekspozycja na ryzyko akcji jako klasy aktywów jest obecnie w funduszu większa niż to miało miejsce w 2025 roku czy w latach poprzednich. Bezapelacyjnie dążymy do tego, żeby być lepszym niż rynek obligacji.

Radek Piotrowski

Doradca inwestycyjny