Częstym dylematem rodzimego inwestora na rynku akcji, szczególnie jeżeli inwestujemy za pomocą funduszy inwestycyjnych, czy to aktywnie zarządzanych czy pasywnych (np. ETF) jest decyzja o tym czy ulokować kapitał w funduszach uniwersalnych, które naśladują zachowanie indeksu WIG czy w tzw. misie, a więc fundusze, które inwestują głównie w spółki o średniej i małej kapitalizacji zgrupowane w indeksach mWIG40 i sWIG80.

Siłą rzeczy, jeżeli fundusze te inwestują zgodnie z założoną strategią, istotna część portfela funduszy uniwersalnych powinna być ulokowana w największe polskie spółki zgrupowane w indeksie WIG20 (stanowiącego około 40% kapitalizacji indeksu WIG). Z kolei portfele misiów powinny stronić od inwestycji w duże spółki.

Czy tzw. misie rzeczywiście są lepsze?

Często podnoszonym argumentem jest stwierdzenie, że misie z założenia są lepsze, bo to spółki prywatne z większą dynamiką wzrostu i bez udziału Skarbu Państwa w akcjonariacie. Patrząc długoterminowo, trudno się z tym argumentem nie zgodzić, chociaż wśród dużych spółek można znaleźć coraz więcej prywatnych i ciekawych podmiotów, patrząc przez pryzmat przynależności sektorowej. W krótkim terminie jednak ten argument nie ma większego znaczenia. Chociażby w latach 2017 czy 2018 indeks WIG20 zachowywał się lepiej niż mWIG40 czy, przede wszystkim sWIG80.

Sami, rozpoczynając swoją przygodę z polskim rynkiem kapitałowym blisko 10 lat temu też staliśmy często przed dylematem – duże czy małe i średnie spółki? Z biegiem czasu, uznając polski rynek za czasem rozczarowujący, przenieśliśmy swoje zainteresowania na rynki zagraniczne. Chociaż dostarczanie wartości dodanej klientom, inwestując na rynkach zagranicznych, powinno być teoretycznie trudniejsze i sami często mierzymy się ze stwierdzeniami, że przecież znając polski rynek lepiej niż rynki zagraniczne, inwestować na nim powinno nam być łatwiej.

Jak się jednak okazuje dylemat czy inwestować w spółki duże czy małe i średnie, niekoniecznie musi być dylematem jedynie polskiego inwestora. Dobrym przykładem na to może być amerykański rynek akcji, na który wielu inwestorów patrzy przez pryzmat ‘innowacyjne’ i ‘nieinnowacyjne’, na niełaskę skazując te drugie.

W krótkich okresach małe i średnie spółki mogą dostarczać dużo lepszych stóp zwrotu niż duże

Jeżeli jednak popatrzymy na inwestowanie za Oceanem przez pryzmat małe i średnie względem duże, nawet jeżeli te duże będą innowacyjne, to szczególnie w krótkich okresach, okazuje się, że małe i średnie, nawet jeżeli nie tak bardzo innowacyjne, mogą dostarczać dużo lepszych stóp zwrotu.

Z taką sytuacją mamy obecnie do czynienia na rynku amerykańskim. Inwestycja w fundusz ETF naśladujący zachowanie indeksu amerykańskich małych spółek Russell2000 w ciągu ostatnich trzech miesięcy okazała się dużo zyskowniejsza niż inwestycja w duże spółki, czy to te innowacyjne, skupione w indeksie NASDAQ100 czy te z nieco mniejszym pierwiastkiem innowacyjności, zgrupowane w indeksie S&P500.

Wykres 1 – Stopa zwrotu z indeksów Russell2000, S&P500 i NASDAQ100 w ostatnich trzech miesiącach

Źródło: Refinitiv Eikon

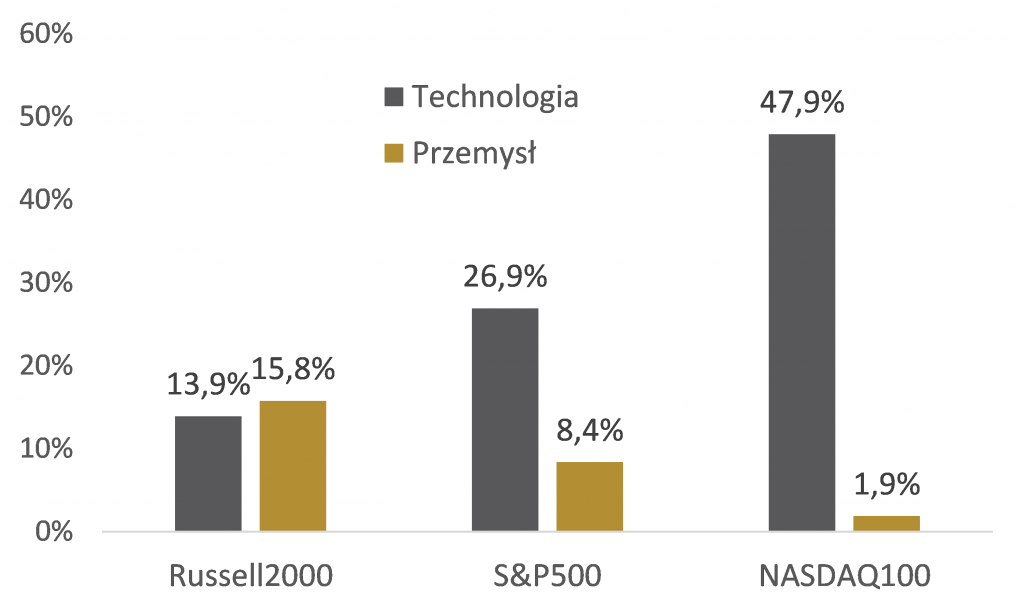

Wykres 2 – Udział sektorów technologicznego i przemysłowego w indeksach Russell2000, S&P500 i NASDAQ100

Źródło: ishares.com

Dzisiejszy inwestor na wczorajszych zwrotach nie zarabia

Niejednokrotnie powtarzaliśmy, że dzisiejszy inwestor na wczorajszych zwrotach nie zarabia. Jeżeli dołożymy do tego argument, o którym sami jakiś czas temu pisaliśmy (artykuł z 30 lipca 2020 roku Czy podejście od sasa do lasa w zarządzaniu inwestycjami ma sens?), że nadmiernie aktywne podejście do zarządzania nie ma sensu, to nasi czytelnicy mogą zadać pytanie „I co z tego?”. Nie jest możliwe regularne „trafianie” w poszczególne segmenty rynku, które akurat mają zacząć rosnąć bardziej niż inne. Podpisujemy się pod tym stwierdzeniem obiema rękami. Mając jednak we własnym portfelu inwestycyjnym ekspozycję na wszystkie trzy wspomniane indeksy, uważamy jednocześnie, że niewielkie przesunięcia pomiędzy tymi segmentami mogą w dłuższym terminie poprawić stopę zwrotu z naszego portfela względem kurczowego trzymania się np. indeksu szerokiego rynku czy to innowacyjnego czy nieinnowacyjnego.

Oczywiście istotna w tym podejściu jest wiedza i doświadczenie, które zwiększają prawdopodobieństwo tego, że liczba przesunięć trafnych przewyższy te chybione, w ostatecznym rozrachunku generując wartość dodaną w postaci lepszej stopy zwrotu.

Takie podejście już wkrótce chcemy zaoferować inwestorom, za pośrednictwem naszej spółki zależnej.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.