Zastanawialiście się kiedyś, jak bezpiecznie, ale jednocześnie zyskownie, lokować swoje nadwyżki finansowe? Czy to dlatego uznajecie się za inwestorów konserwatywnych czy po prostu chcielibyście ulokować środki na jakiś krótki okres, ponieważ będziecie ich niedługo potrzebowali i nie chcecie podejmować nadmiernego ryzyka, a jednocześnie szukacie czegoś bardziej atrakcyjnego niż standardowe oprocentowanie lokat czy rachunków oszczędnościowych.

Jeszcze do niedawna lokowanie nadwyżek finansowych na krótki okres było bardzo proste. Wybierałem krótkoterminowe amerykańskie bony skarbowe, które oferowały rentowność przekraczającą 5%, a więc była to stopa zwrotu, którą mogłem zarobić z takiej inwestycji. Jednak po spadku stóp procentowych w Stanach Zjednoczonych poniżej poziomu 4%, ta rentowność także spadła poniżej 4%, więc zacząłem rozglądać się za alternatywami.

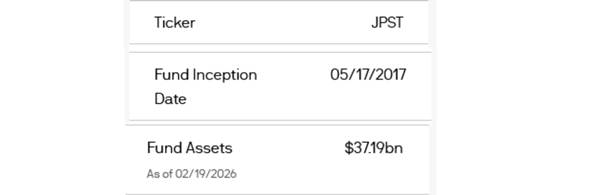

Taką alternatywą stał się dla mnie fundusz JP Morgan Ultra Short Income ETF, który jest największym aktywnie zarządzanym funduszem ETF na świecie w swojej kategorii. Czy jest to rozwiązanie dobre dla polskiego inwestora? Dla mnie na pewno, ze względu na to, że jest to fundusz bardzo duży, a w konsekwencji bardzo płynny. Wystartował on w 2017 roku i od tego czasu zgromadził aktywa przekraczające 35 miliardów dolarów, czyli około 130 miliardów złotych.

Wybrane informacje o funduszu JP Morgan Ultra-Short Income ETF

Źródło: JP Morgan

Dla porównania, wszystkie fundusze dłużne w Polsce, które są zarządzane przez polskie TFI, mają aktywa około 200 miliardów złotych. Ten jeden fundusz ma wiec wielkość 2/3 całego polskiego rynku dłużnych funduszy inwestycyjnych. Co istotne, pomimo tego, że jest to ETF, jest to fundusz aktywnie zarządzany, a więc nie odwzorowuje on żadnego konkretnego indeksu, a ma maksymalizować stopę zwrotu, realizując swoją politykę inwestycyjną, jest zarządzany przez zespół JP Morgan Asset Management.

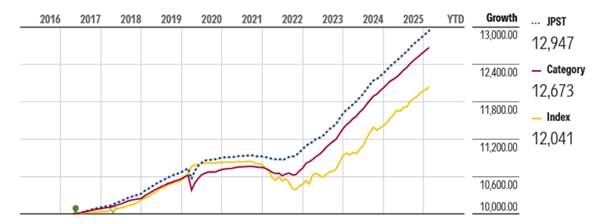

Zadaniem tego zespołu jest maksymalizacja tej stopy zwrotu względem benchmarku. Tym benchmarkiem jest indeks trzy miesięcznych amerykańskich bonów skarbowych. Z tego zadania zespół wywiązuje się bardzo dobrze regularnie generując wyniki lepsze od benchmarku.

Stopa zwrotu funduszu JP Morgan Ultra-Short Income ETF w poszczególnych latach i skumulowana

Źródło: JP Morgan, morningstar.com

W takim krótkoterminowym inwestowaniu istotne jest z jednej strony stopa zwrotu, atrakcyjna stopa zwrotu, ale z drugiej strony bezpieczeństwo.

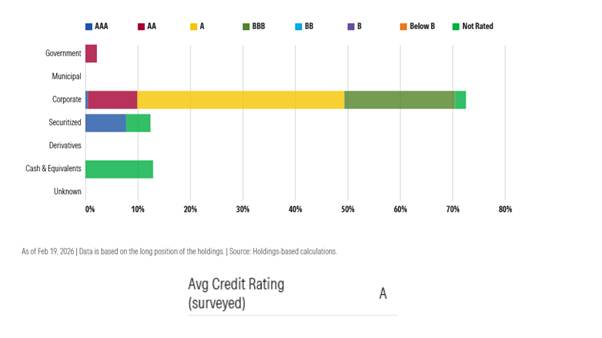

Fundusz ten inwestuje, zgodnie ze swoją polityką inwestycyjną, przynajmniej 80% swojego portfela w instrumenty o ratingu inwestycyjnym, czyli o ratingu BBB- lub wyższym, przy czym na chwilę obecną wszystkie instrumenty znajdujące się w portfelu funduszu mają rating inwestycyjny, a więc stawiają się wysoką lub bardzo wysoką jakością kredytową. Inwestując w JPST, inwestuję w portfel, który składa się z 814 różnych instrumentów finansowych, jest więc on bardzo dobrze zdywersyfikowany i średni rating tego portfela jest zbliżony, żeby nie powiedzieć, wyższy niż właśnie rating polski, który obecnie wynosi A-.

Jakość kredytowa portfela funduszu JP Morgan Ultra-Short Income ETF

Źródło: morningstar.com

W portfelu funduszu znajdują się obligacje skarbowe, obligacje korporacyjne, listy zastawne, certyfikaty depozytowe, czy obligacje municypalne różnych emitentów.

Jest to fundusz ultra short term, czyli średni okres do wykupu instrumentów znajdujących się w portfelu wynosi mniej niż 1 rok, konkretnie 0,99 roku, a duration portfela, czyli jego ryzyko z tak zwanej stopy procentowej wynosi 0,69. Oznacza to, że ruchy stóp procentowych, czy to w górę, czy w dół o 1 punkt procentowy powodują zmianę ceny tego funduszu o mniej niż 1%.

Wybrane parametry funduszu JP Morgan Ultra-Short Income ETF

Źródło: morningstar.com

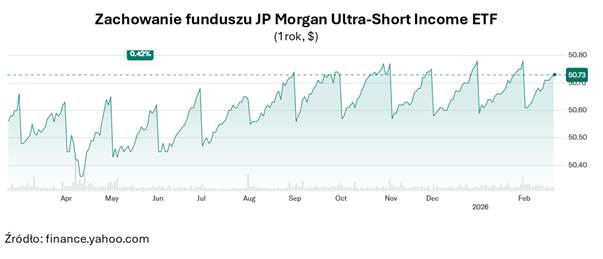

Głównym źródłem zarobku są kupony wypłacane przez instrumenty, które znajdują się w portfelu, natomiast pewnym dodatkiem oczywiście może być, że i stopy procentowe spadają w wzrost wartości jednostki i to się obecnie dzieje, ponieważ w USA stopy spadają, więc poza tym, że dostajemy kupony, które później fundusz wypłaca nam w formie dywidendy co miesiąc, to także widać tam delikatną aprecjację ceny, to zresztą widać doskonale na wykresie, że ten fundusz, cena jednostki delikatnie rośnie, co miesiąc drastycznie spada, ale ten spadek jest oczywiście związany z wypłatą dywidendy, więc to nie jest nasza strata, tylko po prostu zamiast wzrostu ceny jednostki dostajemy żywą gotówkę w postaci dywidendy.

Z mojej perspektywy jest to wada tego funduszu, ponieważ dostając dywidendę muszę od razu od niej zapłacić podatek. Natomiast jest to dla mnie niewielka niedogodność, która nie przekreśla zalet tego funduszu.

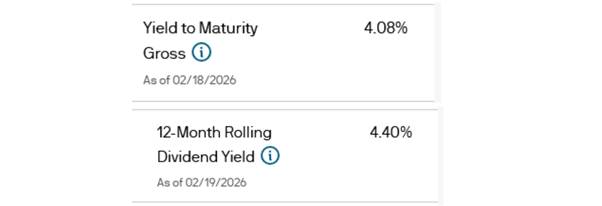

Te zalety to przede wszystkim, poza tą wysoką jakością kredytową, krótkim czasem trwania inwestycji z portfela, bardzo atrakcyjna rentowność, jak na obecne czasy, ponieważ jest to rentowność w dolarze i obecnie wynosi ona około 4,1%. Fundusz wypłaca dywidendę, której stopa dywidendy wynosi 4,4%.

Rentowność i stopa dywidendy funduszu JP Morgan Ultra-Short Income ETF

Źródło: JP Morgan

Stopa zwrotu z JPST jest atrakcyjniejsza niż polskie krótkoterminowe obligacje skarbowe, standardowe depozyty czy lokaty i jednocześnie fundusz oferuje mi wyższe bezpieczeństwo oraz bardzo dużą płynność. Koszty zarządzania wynoszą około 0,18%, jak na standardowego ETF-a może nie jest to aż tak mało, natomiast warto pamiętać, że mamy do czynienia z ETF-em aktywnie zarządzanym, więc koszty zarządzania na poziomie 0,18% wyglądają bardzo atrakcyjne. To wręcz często niższy koszt zarządzania niż spotykane na rynku pasywnie zarządzane ETF-y, które mają tylko odwzorowywać zachowanie indeksu.

A jak wygląda polska perspektywa, czyli za i przeciw dla polskiego inwestora. Myślę, że „za” można skazać wiele argumentów takich jak wysoka jakość portfela, duża dywersyfikacja, atrakcyjna stopa zwrotu, relatywnie niskie koszty zarządzania. Ja dodałbym tak naprawdę jeszcze płynność, ponieważ jest to instrument notowany na giełdzie nowojorskiej w każdej chwili w godzinach otwarcia giełdy mogę go dokupić czy sprzedać, zamieniając JPST na gotówkę.

Wadą z mojej perspektywy jest comiesięczna wypłata dywidendy i konieczność odprowadzenia od tej dywidendy podatku. Jest to fundusz amerykański, więc w moim przypadku działa to tak, że pobierany jest podatek u źródła w wysokości 15% przez amerykańskiego fiskusa. Z racji tego, że taka dywidenda w Polsce jest opodatkowana podatkiem odzysków kapitałowych, którego stawka wnosi 19%, to tą pozostałość, której nie pobiera amerykański fiskus, czyli 4%, muszę jeszcze rozliczyć samodzielnie z polskim fiskusem.

Poza podatkiem wadą może być, ale nie musi, także ryzyko kursowe. Jest to fundusz dolarowy, więc teoretycznie, jeżeli kupimy jednostkę takiego funduszu to ponosimy także ryzyko kursowe. Jeżeli kurs dolara osłabi się do złotówki, to 4% może wyparować. Z mojej perspektywy nie jest to żaden problem, ponieważ zabezpieczam ryzyko kursowe dolara do złotówki, więc tak naprawdę to, jak zmienia się kurs walutowy dolar-złoty mnie nie interesuje. Nie tracę na tym, jak dolar się osłabia, nie zarabiam na tym, jak dolar się umacnia. Po prostu wiem, że na tej części portfela zarobię 4,4%, ponieważ ze względu na zabezpieczenie walutowe zwrot w złotówce jest taki sam, jak zwrot w dolarze.

Czy jest to produkt dla statystycznego, Kowalskiego, inwestora detalicznego z Polski? Fundusz jest notowany w USA, nie spełnia wymogów funduszy, które mogą być oferowane klientom detalicznym na terenie Unii Europejskiej, więc jeżeli nie jest się klientem profesjonalnym, to wtedy tego funduszu nie nabędziemy, Nie jest to tak naprawdę aż tak duża przeszkoda, ponieważ JP Morgan wie, że rynek Unii Europejskiej jest dosyć dużym rynkiem, na którym potencjalnie ma do czynienia z wieloma milionami klientów, którzy mogą być takim produktem zainteresowani, więc uruchomił także wersję tego funduszu, która spełnia wymogi regulacyjne na terenie Unii Europejskiej i może być także oferowana klientom detalicznym. Europejska wersja JPST jest zarejestrowany w Irlandii i notowany między innymi na giełdzie w Londynie,

Podsumowując, z mojej perspektywy JPST to bardzo dobry produkt jeżeli chodzi o lokowanie krótkoterminowych środków finansowych. Nie jest on pozbawiony wad, ale zdecydowanie ma więcej zalet, takich jak wysoka jakość, czy atrakcyjna rentowność. Jeżeli potrafisz samodzielnie zabezpieczyć ryzyko kursowe dolara do złotówki, to tak naprawdę jedyną wadą jest konieczność samodzielnego rozliczenia podatku.

Radek Piotrowski

Doradca Inwestycyjny