W kultowej polskiej komedii „Miś” pada zdanie, które posłuży nam za motyw przewodni dzisiejszego artykułu. Cytując „jak jest zima to musi być zimno, takie jest odwieczne prawo natury”. Trochę przypadkowo natrafiliśmy na ciekawą analizę jednego z amerykańskich banków inwestycyjnych o związkach pomiędzy pogodą, ceną gazu ziemnego oraz koniunkturą w gospodarce. A, że w przestrzeni publicznej brakuje rzetelnych i rzeczowych opracowań jak temperatura wpływa na ceny nośników energii, w tym gazu ziemnego (dominował pogląd, że z racji tego, że nadchodzi zima to ceny gazu ziemnego w Europie będą rosnąć), to postanowiliśmy na bazie wspomnianej analizy napisać artykuł, jak w profesjonalny sposób podejść do kwestii zimy i cen nośników energii na podstawie cen gazu ziemnego.

To, że w naszej szerokości geograficznej, zimą jest zimno nie budzi zasadniczo żadnych wątpliwości. W kontekście popytu na nośniki energii wykorzystywane do ogrzewania gospodarstw domowych, kluczowa jest odpowiedź na pytanie „jak bardzo będzie zimno?”. Inkorporowanie długoterminowej prognozy pogody (bo mówimy o okresie powiedzmy od października tego roku do marca przyszłego roku) jest z naszej perspektywy ćwiczeniem mało wartościowym. Punktem wyjścia, który nie jest idealny, ale postrzegamy takie podejście jako bardziej racjonalne niż długoterminowa prognoza pogody, jest przyjęcie średniej temperatury panującej na danym obszarze w przeszłości jako scenariusza bazowego. Pozwala to określić najbardziej prawdopodobną ilość popytu na gaz ziemny, a w konsekwencji jego potencjalną cenę. Ze względu na to, że rynek finansowy szybko inkorporuje wszystkie publicznie dostępne informacje, obecna cena gazu ziemnego w Europie powinna odzwierciedlać właśnie taką temperaturę w sezonie grzewczym. W niniejszym artykule, bazując na analizie kolegów zza Oceanu, posłużymy się rozkładem temperatur dla Niemiec

Z racji tego, że mamy październik i do momentu, w którym konsumpcja gazu na potrzeby ogrzewania będzie dynamicznie rosnąć, pozostało trochę czasu, na ten moment możemy „pobawić” się w prognozowanie alternatywnych scenariuszy typu „co by było gdyby”, a więc zbadać jak wystąpienie niższych lub wyższych temperatur wpłynie na popyt na gaz ziemny na potrzeby ogrzewania, a w konsekwencji na jego cenę. Wyjaśniając w jednym zdaniu – niższe temperatury od średniej to wyższe zapotrzebowanie na gaz ziemny, a w konsekwencji presja na wzrost ceny, z kolei temperatury wyższe od średniej to mniejszy popyt na gaz ziemny, a w konsekwencji presja na spadek ceny.

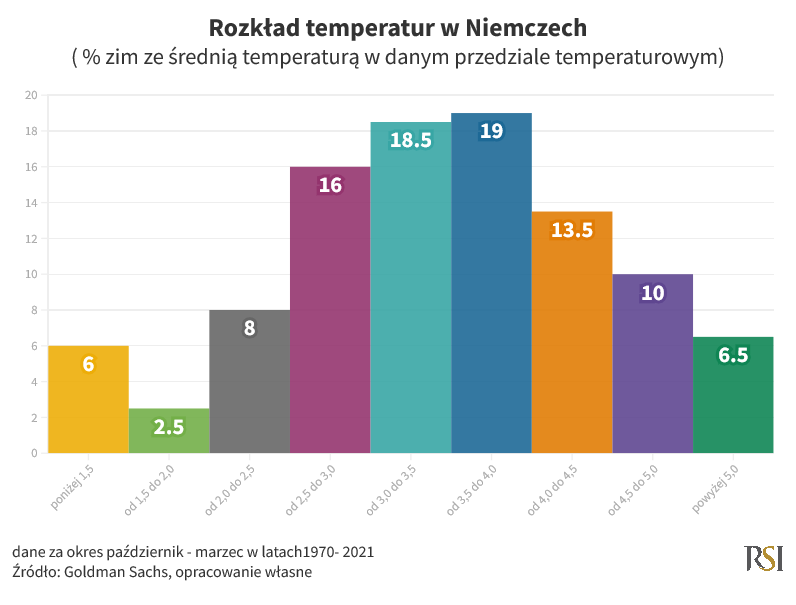

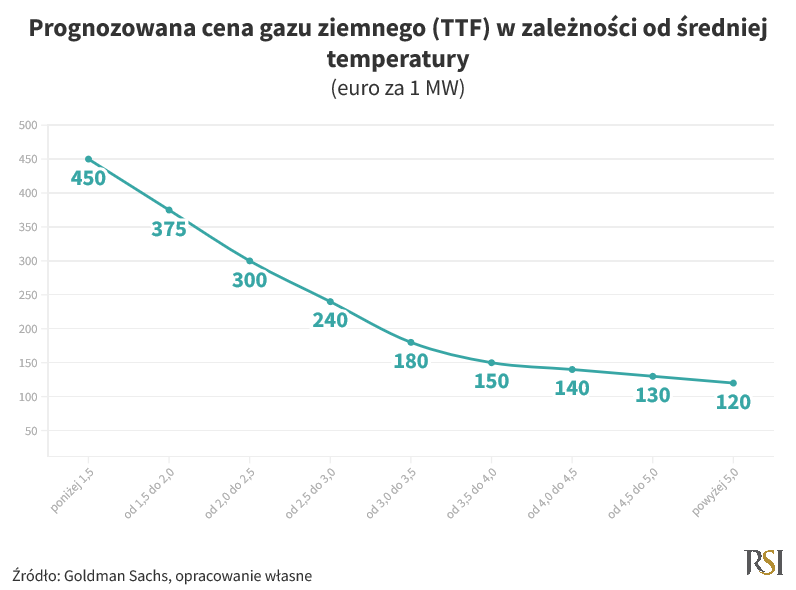

Analiza naszych kolegów zza Oceanu wskazuje na niekorzystną asymetrię dla ceny gazu w przypadku realizacji obu scenariuszy. Znacząco niższe temperatury względem średniej mogłyby sprowadzić cenę gazu do poziomów 450 euro za 1 megawat (MW). Taki scenariusz, chociaż nie niemożliwy, jest bardzo mało prawdopodobny – na 52 lata takie temperatury zimą wystąpiły tylko w 6% przypadków (wykres 1), a więc podczas 3 zim. Dodatkowo średnia temperatura w okresie zimy w Niemczech z roku na rok systematycznie rośnie.

Z kolei gdyby było dużo cieplej (średnia temperatura powyżej 5 stopni Celsjusza), ceny gazu ziemnego mogłyby spaść, chociaż efekt substytucji innymi nośnikami energii (np. węglem) sprawia, że ów spadek byłby ograniczony do ceny 120 euro za 1 MW. Realizacja takiego scenariusza jest jednak równie mało prawdopodobna – statystycznie historycznie mieliśmy także jedynie 3 zimy z istotnie wyższą od średniej temperaturą.

Próbując się trochę „pobawić” liczbami i przykładając równe prawdopodobieństwo realizacji ekstremalnych scenariuszy temperaturowych, oczekiwana cena TTF wyniesie 285 euro za 1 MW (50% * 120 + 50% *450). Względem obecnej ceny gazu ziemnego w Europie z dostawą w styczniu 2023 roku na poziomie 152 euro za 1 MW relacja ta jest więc niekorzystna. Przekładając na prosty i zrozumiały dla przeciętnego Kowalskiego język – ewentualne wystąpienie ekstremalnie niskich temperatur zimą względem wpłynie na wzrost ceny gazu bardziej niż ewentualne wystąpienie ekstremalnie wysokich temperatur jak na tą porę roku. O ile więc cena TTF na poziomie 350 euro za 1 MW wzbudzała w nas pokusę grania przeciwko trendowi wzrostowemu (czemu wyraz daliśmy we wpisie z końca sierpnia tego roku), to przy obecnej cenie TTF z dostawą na pierwszy kwartał przyszłego roku na poziomie 152 euro za 1 MW idealnie widzimy się w roli postronnych obserwatorów rozwoju sytuacji na europejskim rynku gazu ziemnego.

Jak kształtowanie się ceny gazu ziemnego wpłynie na europejski wzrost gospodarczy oraz inflację?

Na koniec słów kilka o tym jak kształtowanie się ceny gazu ziemnego wpłynie na europejski wzrost gospodarczy oraz inflację przy założeniu niezmienności innych czynników kształtujących te dwie wielkości. W scenariuszu bazowym (średnia temperatura zimą), szczyt inflacji (HICP) w strefie euro prognozowany jest na pierwszy kwartał przyszłego roku (Q1 23) na poziomie około 10,5%, a na koniec roku HICP miałby wynieść 5%. W scenariuszu ciepłej zimy, HICP także osiągnąć ma swój szczyt w Q1 23 na poziomie około 10% by następnie na koniec 2023 roku spaść do poziomu 5%. Z kolei scenariusz mroźnej zimy to wyższa inflacja w Q1 23 (na poziomie około 12,5%), ale potem też jej bardziej dynamiczny spadek na koniec 2023 roku do poziomu 3%.

Odwrotną zależność, co zrozumiałe, można zaobserwować w przypadku wzrostu gospodarczego. Scenariusz wyjściowy, czyli średnio „zimna” zima to dołek koniunktury w Q1 23 na poziomie -2% (wartość zannualizowana kwartał do kwartału) i przyspieszenie dynamiki PKB do poziomu zannualizowanym +2% na koniec 2023 roku (kwartał do kwartału). Mroźna zima i droższy gaz to głębsza recesja w strefie euro z dołkiem koniunktury w Q1 23 (ujemny wzrost gospodarczy na poziomie -6% w ujęciu zannualizowanym kwartał do kwartału), ale też wyższa dynamika PKB na koniec 2023 roku (+3% zannualizowane, kwartał do kwartału). Z kolei ciepła zima to „płytsza recesja” z dołkiem koniunktury w obecnym kwartale tego roku (zannualizowana dynamika PKB kwartał do kwartału na poziomie -1%) i zbliżona do scenariusza wyjściowego (zima ze średnią temperaturą) dynamika PKB na koniec 2023 na poziomie około +2%.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał powstał we współpracy ze spółką RSI AIFM, podmiotem zarządzającym aktywami wpisanym do rejestru Zarządzających Alternatywnymi Spółkami Inwestycyjnymi prowadzonym przez Komisję Nadzoru Finansowego. Materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.