W jednym z wpisów na profilu Rock Solid Investments w mediach społecznościowych sprzed kilku dni (link tutaj), napisaliśmy o tym jak podchodzić do inwestycji na europejskim rynku akcji jeżeli zgadzamy się z tezą, że europejska gospodarka wejdzie wkrótce w fazę dynamicznego post-pandemicznego ożywienia gospodarczego.

Nie było niczym przełomowym napisanie, że z perspektywy sektorowej, inwestycji pod taką tezę należałoby szukać w tych segmentach rynku, które generują większość przychodów ze sprzedaży na terenie Europy, a ich zyski wykazują silny pozytywny związek ze wzrostem gospodarczym na Starym Kontynencie.

Inwestowanie sektorowe z perspektywy statystycznego Kowalskiego może być jednak dosyć trudne. Wiąże się z koniecznością znalezienia produktów inwestycyjnych, które zapewniają nam ekspozycję na pożądane sektory. Ponadto statystyczny inwestor w kraju nad Wisłą cechuje się dosyć wysokim poziomem awersji do ryzyka, co doskonale widać w wyborach rodzajów funduszy inwestycyjnych w jakich Polacy lokują środki. Niezmiennie „królują” wśród nich produkty o charakterze obligacyjnym, postrzegane, niekoniecznie prawidłowo, jako bezpieczne. Mentalna niechęć do wyboru produktu akcyjnego, a w szczególności sektorowego, mniej popularnego niż produkt z szerokiego rynku akcji, może więc stanowić nie lada barierę w podjęciu decyzji inwestycyjnej.

Wychodząc takim inwestorom naprzeciw, w ramach działalności naszej spółki zależnej RSI AIFM zajmującej się zarządzaniem alternatywnymi funduszami inwestycyjnymi, stworzyliśmy fundusz Multistrategia. Dzisiejszy artykuł nie jest formą reklamy czy nakłaniania do inwestycji w ten produkt – przez najbliższych klika miesięcy nie będzie on dostępny jako przedmiot inwestycji dla szerokiego grona inwestorów, a obecnie nie jest w ogóle oferowany inwestorom po zakończeniu na początku kwietnia pierwszej emisji o charakterze „family & friends”.

Korzystając z inauguracji Multistrategii oraz kontynuując temat inwestycji na europejskim rynku akcji, dziś chcemy pokazać jak w sposób relatywnie bezpieczny oraz zrozumiały można skorzystać z ewentualnej prosperity na Starym Kontynencie, jeżeli oczywiście zgadzamy się z tezą, że ów „dobrobyt” rzeczywiście pojawi się w Europie. Dziś, podobnie jak we wspomnianym w pierwszym akapicie wpisie sprzed kilku dni, nie podzielimy się z czytelnikami informacją co my myślimy na ten temat, zostawiając tą informację dla siebie i dla naszych inwestorów. Do informacji w kolejnych akapitach należy podchodzić więc na zasadzie „co by było gdyby…”. Stanowią one jedynie uchylenie „rąbka tajemnicy” jak my podchodzimy do alternatywnego inwestowania, a nie są konkretną rekomendacją czy zaleceniem jak teraz inwestować.

Jedną z szerzej znanych metod klasyfikacji akcji na grupy jest podział na akcje dużych spółek (large caps) oraz akcje małych i średnich spółek (small and mid caps) (pisaliśmy o tym w artykule z 20 stycznia tego roku Małe czy duże – dylemat nie tylko polskiego inwestora). Jest on szeroko znany większości inwestorów, którzy zetknęli się z funduszami inwestycyjnymi, w przeciwieństwie do podziału sektorowego. Zachowanie tych dwóch zbiorów akcji, z perspektywy jednego rynku (np. europejskiego) jest ze sobą powiązane, ale nie tożsame. W niektórych okresach lepiej zachowują się spółki duże, w innych spółki małe i średnie. Kluczem do tego aby na tym relatywnie zarobić jest prawidłowe zidentyfikowanie tych okresów. Wbrew pozorom nie jest to wcale takie trudne i nieintuicyjne.

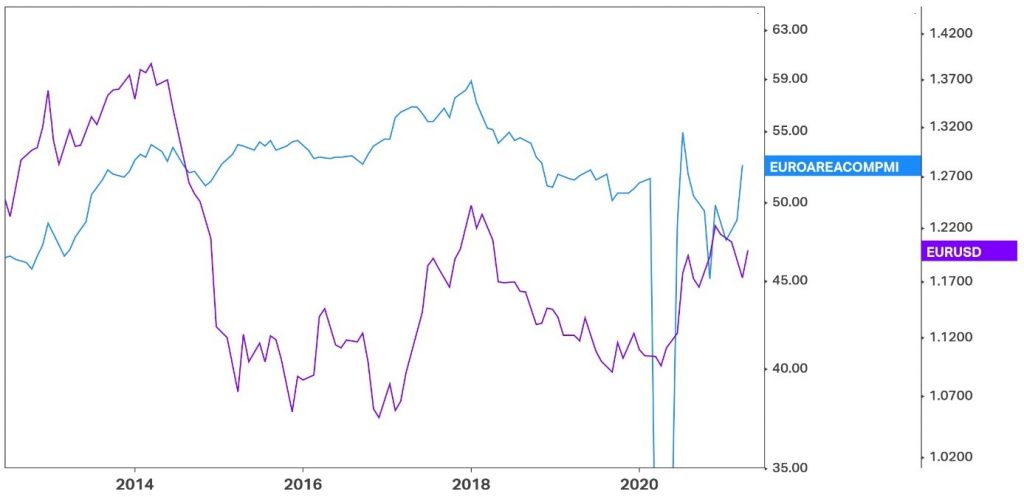

Aby to pokazać posłużymy się konkretnym przykładem ze strefy euro. Jedną z bardziej znanych miar informujących nas o perspektywach gospodarczych jest tzw. wskaźnik PMI. Jednocześnie wykazuje on dosyć silny pozytywny związek z zachowaniem kursu wspólnej europejskiej waluty Euro (EUR). W okresach sygnalizujących wzrost aktywności w gospodarce na Starym Kontynencie przez ów PMI, wspólnotowa waluta wykazuje tendencję do umacniania się, a z kolei kiedy aktywność gospodarcza maleje, kurs EUR często się osłabia.

Wykres 1 – PMI (przemysł i usługi) (EUROAREACOMPMI) dla strefy euro na tle zachowania pary walutowej EUR/USD (EURUSD)

Źródło: koyfin.com

W zestawieniu z informacją, że małe i średnie europejskie spółki około 60% przychodów ze sprzedaży generują w Europie, podczas gdy dla spółek dużych ta wartość wynosi 40%, powyższy wykres może stanowić cenna wskazówkę jak inwestować w okresach zwiększenia aktywności gospodarczej, któremu powinno towarzyszyć umocnienie się EUR.

Silny kurs walutowy jest niekorzystny dla eksportu poza strefę euro – sprzedawane poza Wspólnotę produkty są dla ich nabywców droższe. Przykładowo, za produkt kosztujący 100 EUR na początku 2020 roku, przy kursie EUR/USD na poziomie około 1,10, konsument amerykański musiał zapłacić 110 USD, podczas gdy obecnie, przy kursie walutowym EUR/USD na poziomie około, 1,19, musi zapłacić za ten sam produkt zapłacić 119 USD.

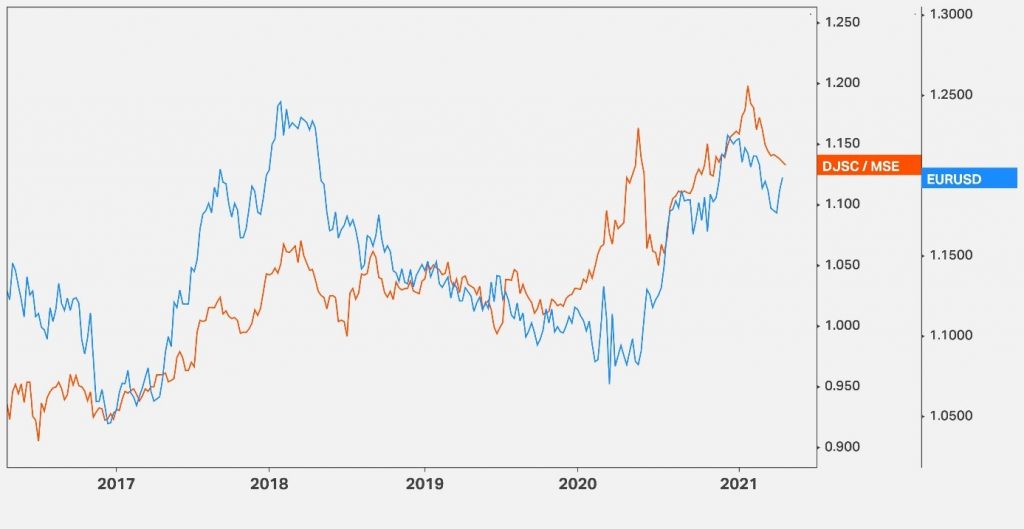

W okresach ożywienia gospodarczego w strefie euro, któremu towarzyszy umocnienie się kursu walutowego EUR, lepszym pomysłem powinna więc być inwestycja w spółki małe i średnie względem spółek dużych, bo większość ich przychodów generowanych jest w Europie (nie dotyka ich więc umocnienie się waluty i spadek konkurencyjności cenowej ich produktów), a przed wszystkim, w większym stopniu (60% do 40%) uczestniczą w europejskim wzroście „dobrobytu”.

Nie zmienia to jednak faktu, że jeżeli się pomylimy i „dobrobyt” nie nadejdzie to jesteśmy wyeksponowani na ryzykowny rynek akcji z potencjałem do poniesienia dużych krótkoterminowych strat. Dlatego rozwiązaniem w takim wypadku, nawiązując do jednego z wcześniejszych akapitów o powiązaniach pomiędzy poszczególnymi segmentami rynku, jest kupno produktu, który zapewnia nam zdywersyfikowaną ekspozycję na europejskie małe spółki, przy jednoczesnej tzw. krótkiej sprzedaży instrumentu (polegającej na pożyczeniu instrumentu od innego inwestora, a następnie jego sprzedaży), który zapewnia ekspozycję na europejskie duże spółki. Jeżeli nasz pomysł rynkowy się sprawdzi zarobimy na nim co prawda nieco mniej (bo wzrost odnotują oba segmenty rynku, ale małe i średnie spółki powinny rosnąć bardziej, a my zarobimy na różnicy), ale jeżeli się pomylimy to straty będą mniej dotkliwe, bo spadek wartości inwestycji w small and mid caps zamortyzuje nam częściowo krótka sprzedaż large caps (które na koniec okresu inwestycji odkupimy po niższej cenie i oddamy inwestorowi, od którego je pożyczyliśmy).

Wykres 2 – Relatywne zachowanie dwóch funduszy ETF naśladujących indeksy europejskich małych spółek (DJSC) i spółek dużych (MSE) na tle kursu walutowego EUR/USD

Źródło: koyfin.com

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.