Dla statystycznego Kowalskiego głównym źródłem stopy zwrotu z inwestycji z portfela złożonego z różnych instrumentów finansowych jest zmiana wartości tych instrumentów oraz wypłacane przez te instrumenty okresowe dywidendy lub kupony.

Istotność obu źródeł stopy zwrotu zależy od rodzaju instrumentu finansowego, ale nawet na rynku akcji, gdzie zmiana wartości odgrywa większą rolę niż wypłacana dywidenda, ta druga stanowi element znacząco wpływający na łączną stopę zwrotu z inwestycji, zwłaszcza jeżeli, zgodnie ze sztuką, inwestujemy na rynku akcji w kilkuletnim horyzoncie inwestycyjnym.

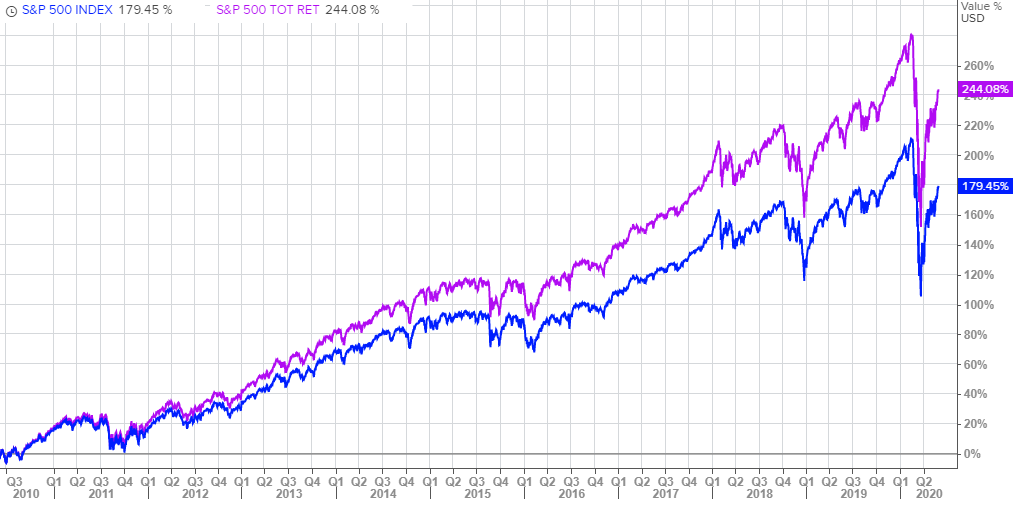

Wykres – 10-letnia stopa zwrotu z indeksu S&P500 z uwzględnieniem dywidend wypłacanych przez spółki wchodzące w skład indeksu (fioletowa linia) i biorąca pod uwagę jedynie samą zmianę ceny, bez dywidend (niebieska linia)

Źródło: Refinitiv Eikon

Mało który Kowalski o tym wie, ale inwestycje na globalnym rynku finansowym oferują przynajmniej jeszcze jedno dodatkowe źródło stopy zwrotu, nawet z perspektywy inwestora indywidualnego. Niestety żeby z owego źródła skorzystać trzeba poszukać dostawcy usług maklerskich spoza naszego kraju. Niewielki rozmiar rodzimego rynku kapitałowego w połączeniu z kosztami wprowadzania niestandardowych, dodatkowych rozwiązań maklerskich, w tym wypadku dla klientów indywidualnych, sprawia, że dla lokalnych brokerów nie ma to biznesowego uzasadnienia.

W artykule z 10 maja 2019 roku Fundusze bezkosztowe, czyli jak zarabiać bez obciążania klientów pisaliśmy, że dzięki możliwości pożyczania papierów wartościowych, jakie fundusze pasywne ETF posiadają w portfelu, te wehikuły mogą wygenerować dodatkowy przychód, który pokryje koszty ich funkcjonowania i wygeneruje dodatkowy zysk. We wspomnianym artykule pisaliśmy, że dla inwestora, posiadacza jednostek uczestnictwa funduszu ETF, źródłem dodatkowego dochodu może być operacja pożyczenia tych jednostek zainteresowanemu podmiotowi (np. funduszowi hedgingowemu, który stosuje tzw. krótką sprzedaż). W przypadku rodzimych inwestorów indywidualnych taka operacja pozostawała dla nas jednak czystą abstrakcją.

Po kilku latach spędzonych na lokalnym rynku finansowym w roli „najemników”, właśnie go opuszczamy, co pozwala nam inwestować na własny rachunek bez pytania kogokolwiek o zgodę i obawy, że komuś się to nie spodoba. A, że na wszelkie pożyteczne innowacyjne rozwiązania na rynku kapitałowym jesteśmy szeroko otwarci to z przyjemnością odkryliśmy, że na otwartym właśnie rachunku maklerskim możemy wcielić się w rolę profesjonalnego inwestora instytucjonalnego (bo takim jest fundusz ETF) i pożyczać zainteresowanym podmiotom papiery wartościowe, które mamy w swoim portfelu inwestycyjnym pobierając za to drobną opłatę.

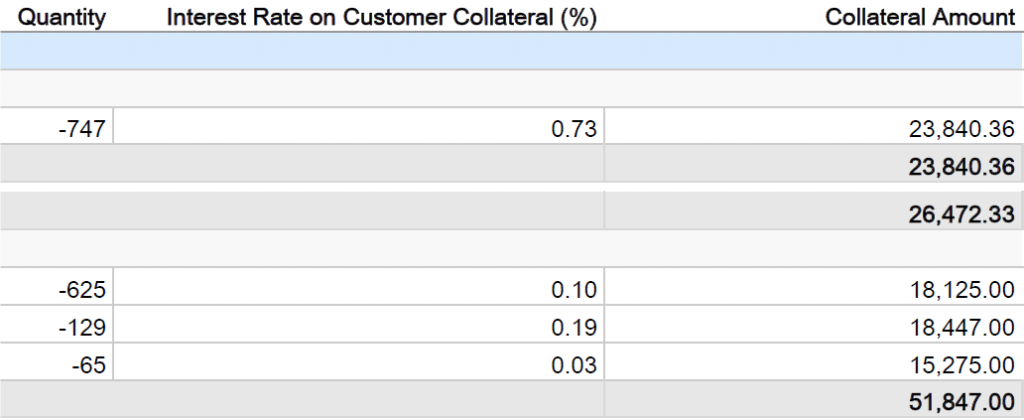

Tabela – Oprocentowanie (Interest Rate on Customer Collateral (%)) kwoty depozytu zabezpieczającego (Collateral Amount) otrzymanego za pożyczone z portfela inwestycyjnego papiery wartościowe

Źródło: Interactive Brokers

Dzięki posiadaniu w portfelu inwestycyjnym papierów wartościowych, które inni inwestorzy chcieli pożyczyć, możemy na kwocie środków pieniężnych, którą ci inwestorzy zdeponowali jako zabezpieczenie takiej pożyczki, generować dodatkową stopę zwrotu. W tym konkretnym przypadku waha się ona pomiędzy 0,03%, a 0,73% w skali roku w zależności od papieru wartościowego będącego przedmiotem pożyczki. Nie jest to może dużo, ale w ujęciu zagregowanym generuje dodatkowy dochód w wysokości 0,3% rocznie, a więc porównywalny do tego uzyskanego na lokacie bankowej czy koncie oszczędnościowym w obecnym środowisku bardzo niskich stóp procentowych. Różnica polega na tym, że oszczędzając na lokacie czy koncie oszczędnościowym owe 0,3% to nasz jedyny dochód. W przypadku inwestycji na rynku kapitałowym jest to jedynie dodatek, który niejako dostajemy przy minimalnym ryzyku (bo wartość pożyczonych papierów jest zabezpieczona odpowiednią kwotą środków pieniężnych).