Istotnym zeszłotygodniowym wydarzeniem w skali globalnej, chociaż powszechnie oczekiwanym przez globalną społeczność inwestycyjną, była decyzja amerykańskiego Federalnego Komitetu ds. Otwartego Rynku (ang. Federal Open Market Committee – FOMC) o rozpoczęciu ograniczania skali prowadzonego od marca 2020 roku programu luzowania ilościowego (ang. quantitative easing – QE4). Jeżeli nic nie ulegnie zmianie to zmniejszanie wartości skupowanych obligacji o 15 mld USD miesięcznie powinno spowodować, że QE4 faktycznie zakończy się w połowie przyszłego roku.

Amerykańskie władze monetarne dołączyły więc do grupy powiększającej się grupy bankierów centralnych na Świecie, które rozpoczęły zacieśnianie polityki monetarnej. Dla ścisłości dodamy, że skala owego zacieśniania jest nieporównywalnie niższa niż chociażby obserwowana w krajach naszego regionu, gdzie bankierzy centralni dosyć dynamicznie podwyższają stopy procentowe chcąc zastopować rosnącą inflację oraz zapobiec negatywnym konsekwencjom dla gospodarki, które taki wzrost inflacji ze sobą niesie. Wysoki poziom inflacji jest obecnie problemem nie tylko w Polsce czy innych państwach Europy Środkowo-Wschodniej. Z wysoką inflacją borykają się także Stany Zjednoczone czy, co jeszcze niedawno trudno było sobie wyobrazić, kraje tzw. starej Unii Europejskiej (np. Niemcy, Francja). Wyjątkiem wśród głównych wysokorozwiniętych gospodarek jest Japonia, gdzie dynamika inflacji niezmiennie oscyluje w okolicach 0%.

Bankierzy centralni w krajach rozwiniętych nie spieszą się jednak z podnoszeniem kosztów pieniądza. Dzieje się tak nawet w sytuacji kiedy inwestorzy są niemal pewni, że taki ruch nastąpi. Doskonałym przykładem jest zeszłotygodniowa decyzja Banku Anglii (ang. Bank of England – BoE), który wbrew oczekiwaniom rynkowym pozostawił bazową stopę procentową na niezmienionym poziomie (0,1%).

Mniej doświadczeni inwestorzy mogą zadać sobie pytanie dlaczego, pomimo tego, że z wysoką inflacją borykają się obecnie zarówno gospodarki rozwijające się, jak i rozwinięte, jedynie władze monetarne w tej pierwszej grupie decydują się na zdecydowane kroki w walce z inflacją? Wyjaśniając w jednym zdaniu, posłużymy się cytatem z raportu analitycznego opublikowanego przez jeden z amerykańskich banków inwestycyjnych: „Na rynkach rozwiniętych banki centralne mniej przejmują się wiarygodnością w walce z inflacją, bardziej unikając ryzyka zacieśniania warunków finansowych (ang. financial conditions) i spowolnienia tempa wzrostu gospodarczego”.

Trudno jednak polemizować z tezą, że polityka monetarna także w gospodarkach rozwiniętych, rozpoczęła proces powrotu do normalności po ultraekspansywnym okresie spowodowanym pandemią koronawirusa. Jakie przełożenie może to mieć na inflację oraz na podejście do inwestowania na rynkach finansowych? Polityka taniego pieniądza prowadzona przez główne banki centralne od ponad dekady miała bardzo pozytywny wpływ na zachowanie ryzykownych aktywów, głównie na rynkach rozwiniętych (z wiodącą rolą rynku amerykańskiego). Ceteris paribus, rozpoczęcie procesu odchodzenia od tego „gołębiego” podejścia, powinno mieć na zachowanie tych aktywów negatywny wpływ.

Zachowaniu ryzykownych aktywów nie powinna jednak też sprzyjać utrzymująca się przez długi czas wysoka inflacja. Proces ograniczania skupu aktywów, po którym, jeżeli nie stanie się coś czego „przewidzieć na chwilę obecną nie sposób”, powinno nastąpić stopniowe podnoszenie kosztu pieniądza za Oceanem, powinien wpłynąć na ograniczenie dynamiki CPI. Działania te, w połączeniu z:

- stopniową „naprawą uszkodzonych” łańcuchów dostaw,

- wzrostem podaży niektórych towarów (ang. commodities) będących naturalną konsekwencją wzrostu ich cen, skutkującym odwróceniem trendu wzrostowego na tych commodities,

- tzw. efektem bazy.

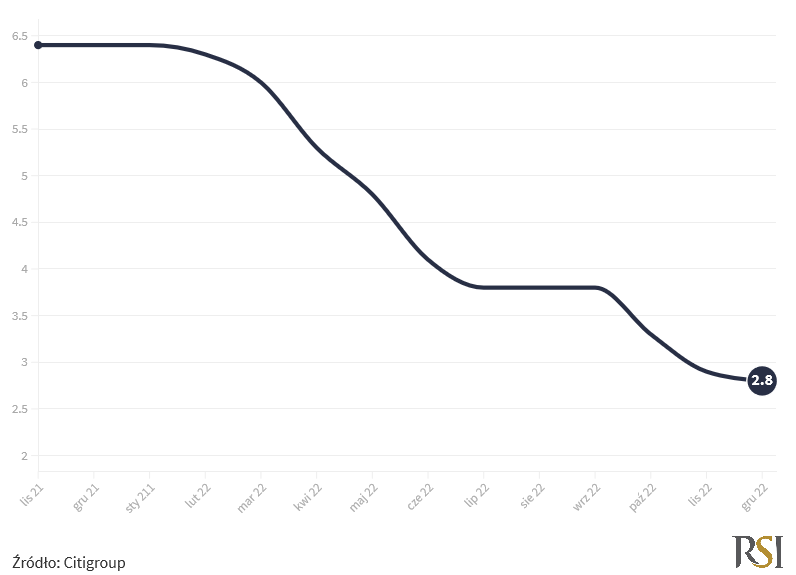

sprawiają, że powinniśmy, przynajmniej na rynkach rozwiniętych, doświadczyć spadku dynamiki inflacji. Takie wnioski można wyciągnąć z prognoz dotyczących inflacji na rynku amerykańskim.

Wykres 1 Prognoza (tzw. konsensus rynkowy) inflacji CPI w Stanach Zjednoczonych (%, rok do roku, lis 21 – gru 22)

Zabrzmi to być może kontrowersyjnie, ale realizacja takiego scenariusza sugerowałaby, że w poszukiwaniu ponadprzeciętnych stóp zwrotu na amerykańskim rynku akcji należałoby skupić swoje zainteresowanie na sektorach, których zachowanie jest negatywnie skorelowane z dynamiką inflacji. Na przestrzeni lat korelacja poszczególnych sektorów ze zmianami CPI nie była stała. Wpływ na nią miały także inne wskaźniki makroekonomiczne. Szczegółowe przyjrzenie się głównym sektorom na amerykańskim rynku akcji pozwala jednak wyszczególnić te, których relatywne zachowanie względem indeksu szerokiego rynku S&P500 w długim horyzoncie czasowym charakteryzowało się negatywną korelacją z dynamiką CPI. Należą do nich sektory – konsumencki, ochrony zdrowia, technologiczny oraz usług komunikacyjnych.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.