W dwóch poprzednich artykułach z 18 lutego Ile naprawdę kosztuje samodzielne inwestowanie poprzez fundusze ETF? cz.1. oraz 24 lutego Ile naprawdę kosztuje samodzielne inwestowanie poprzez fundusze ETF? cz.2. nasi czytelnicy dowiedzieli się o podziale na inwestorów detalicznych oraz profesjonalnych, z jakimi dodatkowymi kosztami muszą się liczyć samodzielnie inwestując w ETFy oraz jakie dodatkowe koszty ponosi inwestor zaklasyfikowany przez instytucję finansową (bank, dom maklerski) jako inwestor detaliczny.

W dzisiejszej części zajmiemy się wyliczeniem kosztu inwestycji dla statystycznego Kowalskiego, któremu udało się udowodnić instytucji finansowej, z której usług korzysta inwestując w ETFy, że spełnia kryteria, które pozwalają traktować go jako inwestora profesjonalnego. Nie było to łatwe, bo nasz inwestor musiał udowodnić, że spełnia przynajmniej dwa z trzech następujących warunków:

- Zawarł przynajmniej 10 transakcji o wartości stanowiącej co najmniej 50 000 EUR każda kwartalnie w ostatnich 4 kwartałach.

- Posiada portfel inwestycyjny, którego wartość przekracza równowartość 500 000 EUR (lub równowartość w innej walucie).

- Posiada przynajmniej roczne doświadczenie zawodowe w sektorze finansowym na stanowisku wymagającym wiedzy dotyczącej transakcji w zakresie instrumentów finansowych lub usług maklerskich.

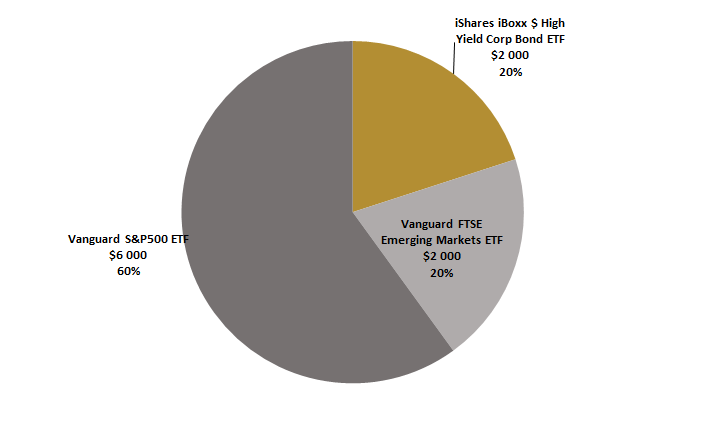

Kowalski będąc inwestorem profesjonalnym może wybierać z całej palety ETFów zarejestrowanych na całym Świecie. Przypomnijmy, że dysponuje on kwotą 10 000 USD, jest inwestorem akceptującym wysoki poziom ryzyka inwestycyjnego z 5-letnim horyzontem inwestycyjnym. Portfel inwestycyjny, na jaki zdecydował się nasz inwestor składa się z trzech ETFów.

Wykres 1 – Portfel inwestycyjny Kowalskiego

Źródło: opracowanie własne

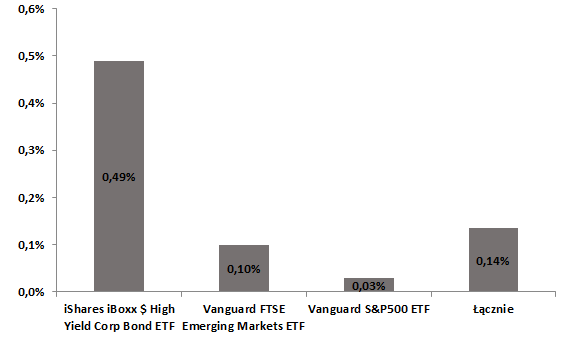

Jakie korzyści kosztowe odnosi nasz inwestor inwestując w ETFy, które zarejestrowane są w Stanach Zjednoczonych i notowanej na Nowojorskiej Giełdzie Papierów Wartościowych (z ang. New York Stock Exchange-NYSE). W przypadku wskaźnika kosztów całkowitych są to niewielkie korzyści – zagregowany koszt portfela złożonego z trzech funduszy ETF wynosi 0,14% (względem 0,19% dla analogicznych ETFów zarejestrowanych na terenie Unii Europejskiej).

Wykres 2 – Wskaźnik kosztów całkowitych (TER) dla poszczególnych składowych portfela oraz w ujęciu zagregowanym*

*wyliczony jako średnia ważona TER dla poszczególnych ETFów wchodzących w skład portfela

Źródło: Refinitiv Eikon, opracowanie własne

Jak już wiemy TER

to nie jedyny koszt inwestycji w ETFy. Są jeszcze: prowizja maklerska za zakup

i sprzedaż ETFa, bid-ask spread oraz

premia / dyskonto do NAV (jeżeli takowe występują).

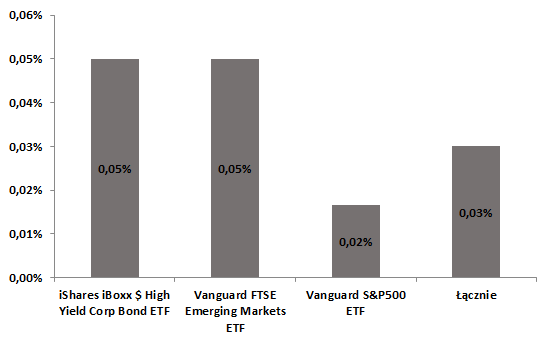

- Prowizja maklerska – Kowalski niezmiennie inwestuje za pośrednictwem internetowego zagranicznego domu maklerskiego, który posiada najniższe stawki prowizji maklerskich [w 2019 roku został wybrany przez magazyn Barron’s najtańszym internetowym domem maklerskim (z ang. Lowest Cost Broker)]. Wiemy już, że ETFy, które Kowalski wybrał do swojego portfela są notowane na NYSE w USD. Zarejestrowane są także w Stanach Zjednoczonych. Stawka prowizji maklerskiej dla ETFów notowanych w Nowym Jorku i denominowanych w USD u wybranej przez nas instytucji finansowej wynosi 1 USD. W ujęciu procentowym stawka prowizji maklerskiej będzie się więc wahać pomiędzy 0,02%, a 0,05% odpowiednio dla transakcji o wartości 6 000 USD i 2 000 USD. W ujęciu zagregowanym stawka prowizji maklerskiej dla całego portfela wyniesie więc 0,03% i będzie znacząco niższa od tej, która nasz inwestor będąc jeszcze inwestorem detalicznym płacił za transakcje na giełdzie londyńskiej (przypominamy, że tam zagregowana prowizja maklerska wyniosła 0,15%, a więc pięć razy więcej).

Wykres 3 – Wielkość prowizji maklerskiej dla transakcji na poszczególnych składowych portfela oraz w ujęciu zagregowanym*

*wyliczona jako średnia ważona prowizji dla poszczególnych ETFów wchodzących w skład portfela

Źródło: interactivebrokers.com, opracowanie własne

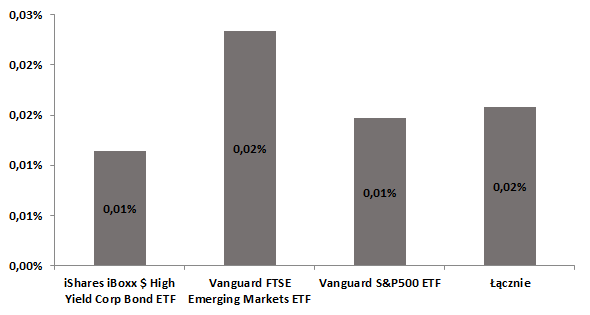

- Bid-ask spread – średni bid-ask spread dla ETFów, które są przedmiotem transakcji za ostatnie 30 dni w ujęciu procentowym wahał się pomiędzy 0,01%, a 0,02%. Na potrzeby naszego artykułu założyliśmy, podobnie jak w przypadku artykułu z 24 lutego, że te wartości średnie będą rzeczywistą wartością bid-ask spread podczas dokonywania transakcji przez Kowalskiego. Zagregowany bid-ask spread dla transakcji tworzących portfel Kowalskiego wyniósł więc 0,02% i był ponownie znacząco niższy niż dla transakcji dokonywanych w Londynie (przypominamy, że tam wyniósł 0,11%, a więc był ponad pięciokrotnie wyższy).

Wykres 4 – Średni bid-ask spread dla poszczególnych składowych portfela oraz w ujęciu zagregowanym*

*wyliczony jako średnia ważona bid-ask spread dla poszczególnych ETFów wchodzących w skład portfela

Źródło: Refinitiv Eikon, opracowanie własne

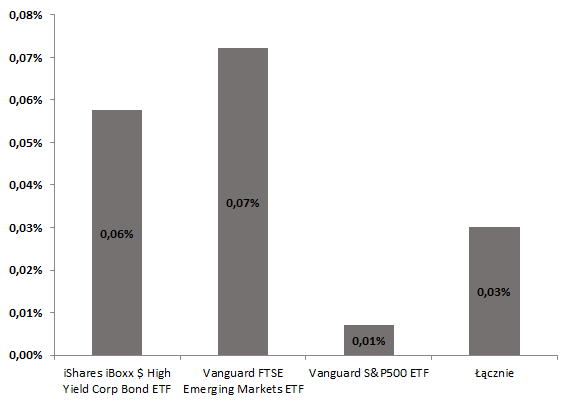

- Premia / dyskonto do NAV – tak jak pisaliśmy w zeszłym tygodniu, dostęp do statystyk dla amerykańskich ETFów jest dużo większy niż ich europejskich odpowiedników, dlatego też premie / dyskonto do NAV przedstawiona dla trzech ETFów, w które inwestuje Kowalski są rzeczywistymi wartościami, które wystąpiły w momencie dokonywania transakcji przez naszego inwestora. Przypominamy, że jest to ta część premii do NAV, która nie jest uwzględniona w bid-ask spread w momencie kupna oraz dyskonta do NAV nie uwzględnionego w bid-ask spread w momencie sprzedaży. Premia / dyskonto do NAV waha się w tym przypadku pomiędzy 0,01%, a 0,07% dla poszczególnych składowych portfela, aby w ujęciu zagregowanym wynieść 0,03%, a więc tylko marginalnie lepiej niż dla portfela złożonego z „europejskich” ETFów (tam premia /dyskonto do NAV wyniosły 0,05%)

Wykres 5 – Premia / dyskonto do NAV dla poszczególnych składowych portfela oraz w ujęciu zagregowanym*

*wyliczona jako średnia ważona premii do NAV dla poszczególnych ETFów wchodzących w skład portfela

Źródło: opracowanie własne

Mając obliczone dodatkowe poszczególne koszty inwestycji w ETFy wybrane przez Kowalskiego do portfela możemy przystąpić do wyliczenia łącznego dodatkowego kosztu poza TER na poziomie 0,14%. Przy czym, aby nasz przykład był bardziej czytelny, powielamy założenia, które przyjęliśmy dla Kowalskiego, inwestora detalicznego, a więc:

- Kowalski jest inwestorem z gatunku kupuj i trzymaj (z ang. buy and hold), czyli po zakupie trzech ETFów będzie je trzymał w swoim portfelu inwestycyjnym przez okres 5 lat, który jest horyzontem inwestycyjnym naszego inwestora.

- Kowalski w momencie sprzedaży za 5 lat będzie miał do czynienia z poziomem bid-ask spread wskazanym na Wykresie 4.

- Dyskonto do NAV w momencie sprzedaży ETFów po 5 latach będzie taka samo jak ta wskazana na Wykresie 5.

- Kowalskiemu zależy na uzyskaniu stopy zwrotu w USA nie musi więc zabezpieczać ryzyka walutowego USD do polskiego złotego.

Dodatkowy łączny koszt inwestycji wyliczony na bazie poszczególnych pozycji kosztów i uwzględnieniu powyższych założeń wyniesie więc 0,14% i złożą się na niego:

- Prowizja maklerska za kupno i sprzedaż ETFów w wysokości 0,06% (0,03% za zakup i 0,03% za sprzedaż)

- Bid-ask spread w wysokości 0,02% (0,01% przy zakupie i 0,01% przy sprzedaży)

- Premia / dyskonto do NAV nie uwzględniona w bid-ask spread w wysokości 0,06% (0,03% premii przy zakupie i 0,03% dyskonta przy sprzedaży).

Ponownie porównać „jabłka do jabłek” dzielimy uzyskaną wartość 0,14% w przypadku naszego inwestora podzielić przez 5-letni horyzont inwestycyjny aby uzyskać koszt średnioroczny – wyniesie on około 0,03% (0,14% / 5). Łączny roczny koszt inwestycji w portfel inwestycyjny złożony z trzech ETFów wyniesie więc 0,17%. Dla porównania, w przypadku inwestora detalicznego ten koszt wynosił 0,29%

Wykres 6 – Łączny średnioroczny koszt inwestycji Kowalskiego

Źródło: Refinitiv Eikon, opracowanie własne

Tanio? Jak najbardziej i w tym momencie, nawet przy zastosowaniu pewnych uproszczeń, o których pisaliśmy w zeszłym tygodniu (najtańszy dom maklerski na rynku, brak innych transakcji w okresie 5-letnim, mało zdywersyfikowany portfel). Osobiście jesteśmy entuzjastami inwestowania w ETFy notowane na NYSE – jest to tańsze i sprawia dużo większą frajdę, chociażby dlatego, że mamy tam dostępny dużo obszerniejszy materiał do analizy ETFów i możemy korzystać z dobrodziejstw takich jak TWAP czy VWAP przy wykonywaniu transakcji (skróty brzmią tajemniczo – zainteresowanych odsyłamy do wyszukiwarki internetowej w celu ich rozszyfrowania).

Dlatego, jeżeli spełniamy warunki wskazane na początku artykułu, warto przeklasyfikować się na inwestora profesjonalnego. Niższy poziom ochrony w przypadku inwestowania w ETFy względem bycia inwestorem detalicznym jest raczej iluzoryczny – my nie widzimy żadnej różnicy (poza niższym kosztem).