Koronawirus zarówno w kontekście samej epidemii, jak i uwagi poświęcanej mu przez media, nie odpuszcza. W Rock Solid Investments też poświęcamy mu sporo czasu zarówno odtwórczo, jak i w autorskich artykułach. Tak duża aktywność mediów, także ekonomicznych w temacie epidemii COVID-19 spowodowała, że spotkaliśmy się z ciekawymi informacjami czy interpretacjami, które można potraktować w kategorii mitów ekonomiczno-inwestycyjnych. W dzisiejszym artykule postanowiliśmy się zmierzyć z kilkoma z nich, w naszym odczuciu najciekawszymi. Miejscami nasza kontrargumentacja będzie po prostu nawiązaniem do naszych wcześniejszych artykułów, w których przybliżaliśmy naszych czytelnikom tajniki funkcjonowania rynków finansowych i inwestowania. Zaczynamy.

- Epidemia koronawirusa była jedyną przyczyną zawirowań rynkowych w marcu.

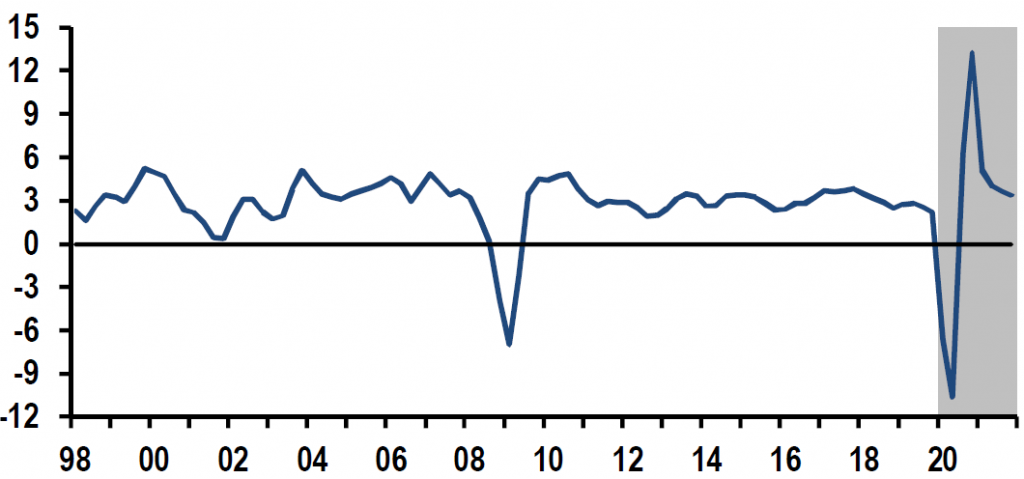

Argument ten bardzo często pojawia się w mediach, ale także w komentarzach rynkowych. Częściowo się pod nim podpisujemy, bo rzeczywiście epidemia wpływa negatywnie na globalną gospodarkę, która po raz pierwszy od 2009 roku wpadnie w recesję (bardzo gwałtowną i niespodziewaną, bo wywołaną działaniem siły wyższej), co odbije się na zyskach spółek, na co z wyprzedzeniem reagują ceny akcji tych spółek (bo kupowanie akcji to nic innego jak kupowanie przyszłych zysków spółek).

Wykres 1 – Globalny wzrost gospodarczy (procentowa zmiana w okresie 2 kwartałów)

Źródło: JP Morgan

Jest to jednak tylko jedna strona medalu, bo jak wyjaśnić fakt, że pomimo tego, że w kraju z największym rynkiem finansowym na Świecie – Stanach Zjednoczonych, epidemia pod koniec marca dopiero się „rozkręcała”, a globalne instytucje finansowe zaczęły intensywnie rewidować w dół swoje prognozy dla amerykańskiej gospodarki, a indeks S&P500 pomiędzy 24, a 31 marca wzrósł o 15,5%, nie notując w tym czasie żadnego dnia ze spadkiem wartości przekraczającym 4% (podczas gdy w okresie 9-23 marca takich dni było aż sześć)?

Uspokojenia nastrojów w końcówce marca należy upatrywać m.in. w tajemniczo brzmiącym zwrocie „Quadruple Witching”. Jest to trzeci piątek ostatniego miesiąca w danym kwartale kalendarzowym (w marcu przypadał właśnie na 23 dzień miesiąca), w którym wygasają kontrakty terminowe futures na indeksy akcyjne, pojedyncze akcje, opcje na indeksy akcyjne oraz pojedyncze akcje. Częściowo wysoka marcowa zmienność była konsekwencją wzmożonego handlu i pozycjonowania w tego rodzaju instrumentach finansowych.

2. Odwrócona krzywa dochodowości przewidziała globalną recesję wywołaną epidemią koronawirusa.

O znaczeniu krzywej dochodowości w przewidywaniu recesji pisaliśmy w artykule z 11 czerwca 2019 roku Kształt krzywej dochodowości, a ryzyko recesji. Historycznie był to bardzo dobry prognostyk nadchodzącej recesji, ale wynikało to w głównej mierze z określonych procesów zachodzących w gospodarce i polityce monetarnej, które wpływały na „odwrócenie” krzywej. Zjawisko, które mogliśmy zaobserwować w drugiej połowie zeszłego roku, nie było efektem zaistnienia tych procesów (o czym piszemy we wspomnianym artykule). Teza, że „tym razem będzie inaczej” zawsze jest dosyć kontrowersyjna i ryzykowna. W tym wypadku można podnieść argument, że recesja przecież nadeszła, więc „nie było inaczej”. Stwierdzenie, że kształt krzywej dochodowości przewidział nadejście globalnej pandemii jest nieracjonalne (brak relacji przyczyna – skutek). Wystąpienie po sobie tych dwóch zjawisk (odwrócenie krzywej i globalna recesja) jest w tym konkretnym wypadku zbiegiem okoliczności.

3. Epidemia koronawirusa spowoduje, że inflacja w Polsce wystrzeli w górę.

Spadek aktywności w gospodarce zazwyczaj działa dezinflacyjnie, czyli powoduje spadek dynamiki wzrostu cen. Inflacja może przybierać charakter popytowy, a więc wzrost cen może być konsekwencją rosnącego popytu lub charakter podażowy, czyli wynikać ze wzrostu kosztów produkcji. W okresie spowolnienia gospodarczego czy recesji, zagregowany popyt raczej maleje, powodując spadek presji na wzrost cen. Analogiczna sytuacja ma miejsce w przypadku kosztów produkcji – dobrym przykładem będą tu ceny energii (np. ropy naftowej czy gazu zmiennego), na które zapotrzebowanie w okresach dekoniunktury zazwyczaj spada, działając dezinflacyjnie.

Dodatkowo obecnie na spadek popytu na ropę naftową, wynikający z ograniczenia aktywności gospodarczej, nałożył się jeszcze wzrost podaży będący konsekwencją saudyjsko-rosyjskiej wojny cenowej. W samym marcu cena ropy naftowej w konsekwencji tego popytowo-podażowego szoku spadła o ponad 50%. Nie przemawia do nas także argument osłabienia się polskiego złotego (PLN) do tzw. walut bazowych (np. dolara amerykańskiego – USD). Podczas poprzedniego kryzysu kurs USD/PLN wzrósł o blisko 60% (lub inaczej PLN osłabił się do USD o 60%), a dynamika inflacji spadła z 4,7% do 3,2%. Widać to zresztą doskonale na poniższym wykresie.

Wykres 2 – Zestawienie dynamiki PKB (zielona linia), inflacji CPI (żółta linia) w Polsce i kursu walutowego USD/PLN (fioletowa linia) (Q4 2007 – Q4 2010)

Źródło: Thomson Reuters

4. Akcje są atrakcyjnie wyceniane, więc obecna sytuacja stanowi dobry moment do ich zakupu.

Przytaczając argument niskiej ceny świadczący o atrakcyjności danego dobra, warto zadać sobie pytanie czy odzież kupujemy na wagę, a po zakup auta udajemy się na złomowisko? Wszak tego typu podejście sprawi, że kupimy tanio. Pytanie czy kupimy coś dobrej jakości? Tyle tytułem nieco prześmiewczego wprowadzenia do tego mitu. Nabierając większej powagi, odeślemy czytelników do jednego z naszych pierwszych artykułów z 11 października 2018 roku Kupuj, bo jest tanio – czy wycena to dobre narzędzie prognostyczne? Jeżeli inwestujemy w akcje z zamiarem przetrzymania ich w okresie 10 lat lub dłuższym to jak najbardziej niska wycena sprawia, że szansa na przyzwoity zarobek na takiej inwestycji jest dosyć duża (powyżej 80%). Przy czym pamiętajmy, żeby „nie kupować na złomowisku”.

My natomiast, abstrahując od tego, że nie wybieralibyśmy wyceny jako wskaźnika, która wskazuje nam moment rozpoczęcia inwestycji na rynku akcji, uważamy, że wcale tak tanio nie jest, zwłaszcza jeżeli rzeczywiście jest przed nami kryzys porównywalny czy nawet gorszy od tego z lat 2008-2009 jak sugerują niektórzy komentatorzy wydarzeń rynkowych i gospodarczych.

Wykres 3 – Wskaźnik Cena/prognozowany zysk (z ang. forward price/earnings ratio) dla indeksu akcji globalnych z rynków rozwiniętych MSCI World

Źródło: Goldman Sachs

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.