Dziś zaczniemy dosyć nietypowo. Należymy do grona osób, które nie mają kłopotu z przyznaniem się do błędu (co w branży finansowej nie jest raczej regułą, a wyjątkiem), dlatego musimy „posypać głowę popiołem”. Nie doceniliśmy „siły rażenia” koronawirusa pisząc 10 lutego w artykule Czy koronawirus może wywołać globalną recesję i rynek niedźwiedzia?, że na tamten moment globalna recesja była mało prawdopodobna.

Minął nieco ponad miesiąc i oto możemy powiedzieć, że Świat, za sprawą globalnego rozprzestrzenienia się epidemii, właśnie jej doświadcza.

Według prognoz największych instytucji finansowych globalna gospodarka skurczy się w tym i w kolejnym kwartale (w ujęciu kwartał do kwartału), co będzie zgodne z definicją recesji. Na reakcję rynków finansowych na materializację takiego scenariusza nie trzeba było długo czekać – od euforii jaką notowaliśmy na rynkach finansowych jeszcze w lutym w ciągu jedynie 16 dni sesyjnych, globalne rynki akcji przeceniły się o ponad 20%, kończąc tym samym trwający blisko 11 lat rynek byka.

Niedźwiedź, niedźwiedziowi nierówny

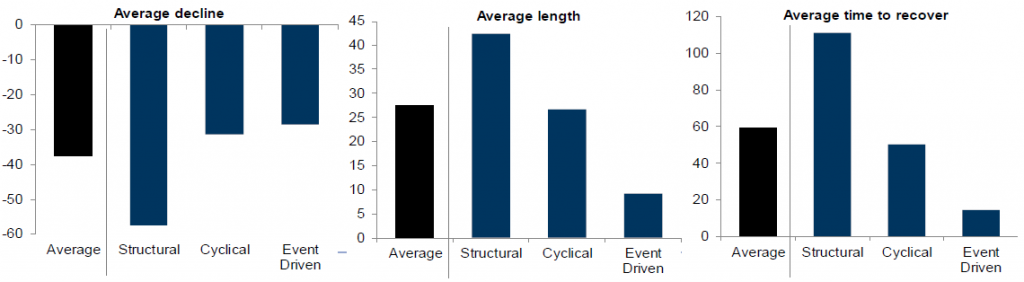

Na przykładzie Stanów Zjednoczonych, licząc od 1880 roku, mieliśmy do czynienia z 27 bessami. W okresie po II Wojnie Światowej było ich 12 i przybierały one trzy różne rodzaje:

- Strukturalnego rynku niedźwiedzia (z ang. structural bear market) spowodowanego strukturalnymi nierównościami i tzw. bańkami finansowymi.

- Cyklicznego rynku niedźwiedzia (z ang. cyclical bear market) spowodowanego zazwyczaj wzrostem krótkoterminowych stóp procentowych, powodującym recesję w gospodarce i spadek zysków spółek; jest on konsekwencją cykliczności gospodarki.

- Wydarzeniowego rynku niedźwiedzia (z ang. event-driven bear market) spowodowanego wystąpieniem wydarzenia o charakterze jednorazowym, zazwyczaj losowego (np. wojna, szok naftowy).

Każdy z tych rodzajów bessy cechuje inna charakterystyka patrząc na zakres spadków (z ang. decline), czas trwania (z ang. length) i czas potrzebny do odrobienia strat (z ang. time to recover). Średnie wartości (z ang. average) dla poszczególnych rodzajów recesji prezentuje poniższy wykres.

Wykres – Średni spadek (w %), czas trwania (w miesiącach) i czas potrzebny do odrobienia strat (w miesiącach) dla indeksu S&P500 podczas różnych rodzajów bessy (dane od 1880 roku)

Źródło: Goldman Sachs

Wydarzeniowy niedźwiedź, ale nie do końca…

Na ten moment do obecnego stanu rzeczy najbardziej pasuje event-driven bear market. Nie można jednak ze stuprocentową pewnością stwierdzić, że na wydarzeniowym niedźwiedziu się zakończy. Proste historyczne porównania nie do końca są bowiem w tym przypadku na miejscu.

- Nigdy wcześniej w historii wydarzeniowa bessa nie była spowodowana epidemią jak teraz. Nie jest więc pewne czy działania monetarno-fiskalne będą równie skuteczne jak w przeszłości.

- Nigdy wcześniej w momencie rozpoczęcia event-driven-bear market, stopy procentowe nie były tak nisko.

- Skala ograniczeń i ich wpływu na globalną gospodarkę również jest bezprecedensowa i uderzy znacznie bardziej we wzrost gospodarczy i zyski spółek niż poprzednie wydarzeniowe niedźwiedzie.

To czy w rzeczywistości ostatecznie obecna bessa szybko „rozejdzie się po kościach” czy przekształci się w cyclical bear market czy nawet structural bear market, zależy w dużej mierze, od rynku amerykańskiego, od tego jak długo potrwają ograniczenia i jaki będzie ich wpływ na rynek pracy, a w konsekwencji na konsumpcję.

Jeżeli epidemię uda się opanować stosunkowo szybko lub podejść do problemu ograniczeń w sposób bardziej konstruktywny (obrazowo można by rzec, że za pomocą skalpela, a nie siekiery, jak to ma miejsce obecnie) i pojawią się pierwsze oznaki poprawy sytuacji w gospodarce, należy spodziewać się bardzo silnego odbicia na rynkach akcji. O tym czy tak się stanie, przekonamy się w kolejnych tygodniach i miesiącach.

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.