Trwająca na rodzimym rynku akcji hossa skłoniła nas do zbadania tematu czy z perspektywy mieszkańca naszego kraju, rozsądnym jest inwestowanie nadwyżek finansowych na rodzimym rynku kapitałowym? Na samym początku zaznaczamy, że nasze przemyślenia dotyczą sytuacji, w której „kupujemy rynek”, a nie próbujemy dokonywać analizy i zakupu pojedynczych emitentów papierów wartościowych (akcji lub obligacji).

Rozmawiając z inwestorami w ramach naszej spółki zależnej RSI AIFM spotykamy się często z podejściem, że będąc na miejscu w Polsce, powinniśmy posiadać większą wiedzę i doświadczenie oraz dostęp do informacji na temat lokalnego rynku. To z kolei powinno pomóc nam podejmować lepsze decyzje inwestycyjne dotyczące inwestowania lokalnie w Polsce. Trudno takiemu podejściu odmówić logiki. Jest ono zgodne z behawioralnym zjawiskiem tzw. home bias, czyli tendencją inwestorów do lokowania środków lokalnie, kosztem inwestycji zagranicznych. Jego słabością jest jednak to, że jakbyśmy trafnie nie analizowali, jeżeli pozostali uczestnicy globalnego ekosystemu inwestycyjnego nie są zainteresowani inwestycjami na polskim rynku kapitałowym, trudno o wzrost wartości inwestycji w obliczu braku wystarczającego popytu.

Z perspektywy bezpieczeństwa inwestycji także lokowanie całości czy nawet połowy środków na lokalnym rynku nie jest rozsądnym pomysłem. Polski rynek kapitałowy z perspektywy globalnej jest bardzo mały. Pół żartem, pół serio można zaryzykować tezę, że gdyby z jakiegoś powodu nagle rodzimy rynek kapitałowy zniknął, to niewykluczone, że spora część globalnej społeczności inwestycyjnej by tego nie zauważyła. Ten niewielki rozmiar i małe w skali Świata znaczenie sprawia, że inwestycja w Polsce cechuje się większym poziomem ryzyka inwestycyjnego niż rozproszenie inwestycji globalnie.

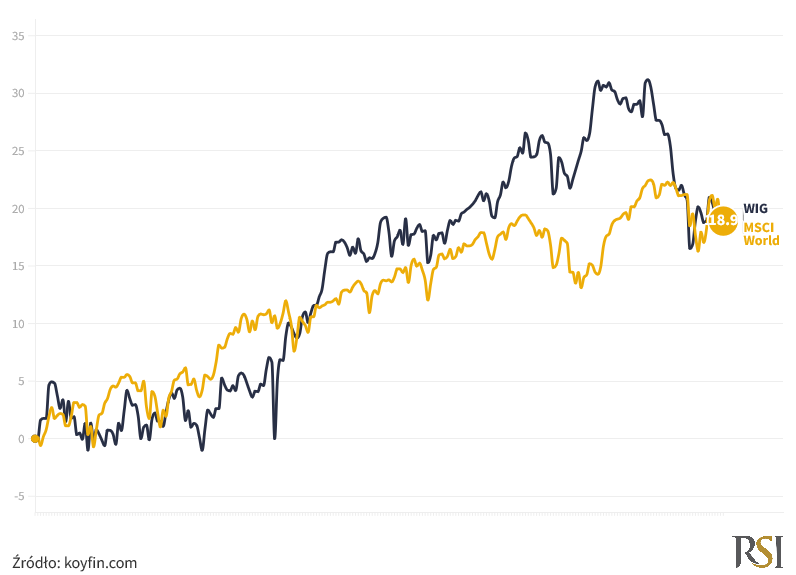

Dobrym przykładem na potwierdzenie tej tezy jest obecny rok. Tegoroczne stopy zwrotu z indeksów WIG (polski rynek akcji) i MSCI World (globalne rozwinięte rynki akcji) są praktycznie identyczne i wynoszą blisko 19%.

Wykres 1 – Zachowanie indeksów WIG oraz MSCI World w tym roku (na dzień 13 grudnia; %)

Patrząc jednak na ryzyko inwestycji mierzone maksymalnym 1-miesięcznym obsunięciem kapitału (ang. 1-month drawdown), a więc intuicyjną miarą, która pokazuje nam ile wyniosłaby maksymalna strata z inwestycji w danym okresie czasu, ulokowanie środków na polskim rynku akcji było blisko dwa razy bardziej ryzykowne niż inwestycja na globalnym rozwiniętym rynku akcji. Tegoroczny maksymalny 1-month drawdown dla WIG wynosi -9,3% podczas gdy dla MSCI World jedynie -5,3%.

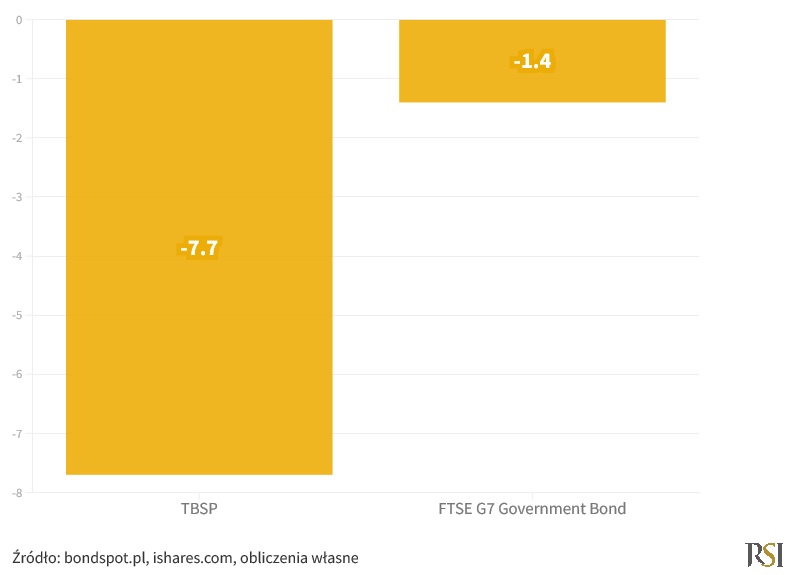

Jeszcze bardziej wyrazisty obraz daje spojrzenie na inwestycję w obligacje skarbowe, które w powszechnej opinii uchodzą za bezpieczną lokatę kapitału. Zwłaszcza jeżeli mówimy o kraju z ratingiem kredytowym na poziomie inwestycyjnym, a takim może pochwalić się Polska (rating kredytowy na poziomie A-). Tegoroczna inwestycja w indeks polskich obligacji skarbowych TBSP (ang. Treasury Bond Spot Index – TBSP) skutkowałaby stratą w wysokości 7,7%, podczas gdy inwestycja w indeks FTSE G7 Government Bond śledzący zachowanie obligacji siedmiu największych rozwiniętych gospodarek Świata (Stany Zjednoczone, Japonia, Francja, Włochy, Niemcy, Wielka Brytania, Kanada) wiązałaby się ze stratą w wysokości 1,4% (przy założeniu zabezpieczenia ryzyka walutowego poszczególnych państw wchodzących w skład indeksu).

Wykres 2 – Zachowanie indeksów TBSP i FTSE G7 Government Bond (z zabezpieczeniem walutowym) w tym roku (na dzień 13 grudnia; %)

Odmiennym podejściem, do tego opisanego w drugim akapicie powyżej, które także możemy usłyszeć od naszych inwestorów i którego sami jesteśmy entuzjastami, jest spojrzenie na inwestycje z perspektywy powiązania ich ze źródłem majątku i dochodów. Jeżeli nasze bieżące dochody (np. z pracy) i majątek (np. posiadana nieruchomość czy nieruchomości, firma, której jesteśmy właścicielem czy współwłaścicielem) są zlokalizowane w Polsce i ściśle związane z naszym krajem, to mało rozsądnym jest inwestowanie na rynku kapitałowym także w Polsce. Małe znaczenie na Świecie, status kraju rozwijającego się, cechującego się zwiększonym ryzykiem (co pokazuje chociażby przykład tegorocznej inwestycji na rodzimym rynku akcji i obligacji) sprawia, że w przypadku wystąpienia bardzo negatywnego scenariusza dla Polski (gospodarczego, politycznego czy geopolitycznego) ucierpią wszystkie elementy składające się na ogólny poziom naszego materialnego dobrobytu (bieżące dochody, majątek, nazwijmy go rzeczowym oraz inwestycje kapitałowe). Aby uniknąć takiej sytuacji rozsądne jest ulokowanie przynajmniej części majątku w sposób nie powiązany z nadwiślańską koniunkturą.

Odpowiadając więc w jednym zdaniu na zadane w tytule pytanie – jeżeli nasze dochody i znaczna część majątku są w sposób nierozerwalny związane z Polską, to chcąc dodatkowo ulokować część majątku na rynku kapitałowym, lepiej wybrać rozwiązania globalne, z co najwyżej marginalnym udziałem Polski.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał powstał we współpracy ze spółką RSI AIFM, podmiotem zarządzającym aktywami wpisanym do rejestru Zarządzających Alternatywnymi Spółkami Inwestycyjnymi prowadzonym przez Komisję Nadzoru Finansowego. Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjno-edukacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.