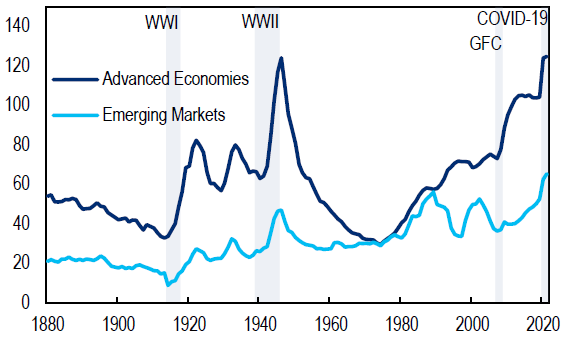

Kryzys gospodarczy spowodowany pandemią koronawirusa wpłynął na znaczny wzrost zadłużenia gospodarek. Jego wysokość globalnie zbliżyła się do historycznie wysokiego poziomu w relacji do PKB, jaki zaobserwować można było na koniec II Wojny Światowej.

Wykres 1 – Dług publiczny w relacji do PKB w podziale na kraje rozwinięte (Advanced Economies) i rozwijające się (Emerging Markets) (1880-2020, %)

Źródło: Citigroup

Czy istnieje ryzyko globalnego kryzysu zadłużenia?

Pojawiają się opinie, że taka sytuacja może doprowadzić do globalnego kryzysu zadłużenia. W dzisiejszym artykule zastanawiamy się czy rzeczywiście takie ryzyko istnieje w nadchodzących miesiącach. Nie podejmujemy się odpowiedzi na pytanie jak owo zadłużenie wpłynie na Świat w perspektywie kilku czy kilkunastu lat, bo uważamy to za zadanie dosyć karkołomne. Z perspektywy naszego podejścia do inwestowania (a zawodowo patrzymy na takie informacje tylko przez pryzmat podejmowania własnych decyzji inwestycyjnych), wartość prognostyczną takich dywagacji uważamy za bliską zeru.

Wysoki i stale rosnący poziom zadłużenia gospodarki jest zjawiskiem problematycznym ponieważ wymaga większej dyscypliny fiskalnej oraz zwiększa wrażliwość gospodarek na potencjalne przyszłe niekorzystne zmiany w otoczeniu ekonomicznym. W konsekwencji może wpływać to na potencjał wzrostu gospodarczego. W tym kontekście pojawiające się krytyczne głosy mogą wydawać się uzasadnione. Nie możemy jednak zapomnieć, że ów skokowy wzrost zadłużenia był wywołany ogromnym szokiem dla Świata jakim był konsekwencje gospodarcze wynikające z pandemii koronawirusa. Trudno bowiem oczekiwać i byłoby to sprzeczne z teorią ekonomii aby w okresie dekoniunktury stosować politykę „zaciskania pasa”. Nie szukając daleko, skutki takiego eksperymentu możemy prześledzić na przykładzie Grecji, w której w latach 2011-2013 wprowadzono bardzo restrykcyjną politykę fiskalną w celu ograniczenia nadmiernego zadłużenia publicznego. W rezultacie zadłużenie Grecji z poziomu 146% w relacji do PKB na koniec 2010 roku, zamiast spadać, wzrosło do 177% na koniec 2013 roku.

W sytuacji kryzysu gospodarczego i ograniczonej aktywności sektora prywatnego, częściowo w jego „buty” wchodzi sektor publiczny, który zwiększonym poziomem wydatków publicznych ma pomóc w wyjściu z kryzysu. Oczywiście, jeżeli nie jest się np. Japonią, gdzie dług publiczny w relacji do PKB wynosi blisko 270%, nie można zadłużać się bez końca, bo taka sytuacja może doprowadzić do znacznego wzrostu kosztów pożyczanego kapitału i kłopotów z obsługą tego zadłużenia. Patrząc jednak z perspektywy nadchodzących miesięcy uważamy, że taka sytuacja większości gospodarek nie grozi przy założeniu kontynuacji realizacji działań banków centralnych oraz powrotu globalnej gospodarki na ścieżkę wzrostu gospodarczego przy utrzymywaniu się poziomu inflacji w ryzach.

Działania banków centralnych w postaci programów luzowania ilościowego sprawiają, że koszty zadłużania się przez poszczególne Państwa są relatywnie niskie. Ultra luźna polityka monetarna nie jest z kolei problemem tak długo jak inflacja utrzymuje się na niskim poziomie. Duży wzrost inflacji, patrząc na to na jakim etapie znajduje się globalna gospodarka jest z kolei obecnie mało prawdopodobny. Nasz pogląd na ten temat wyraziliśmy zresztą 28 sierpnia tego roku w artykule Inflacji nie ma i nie będzie.

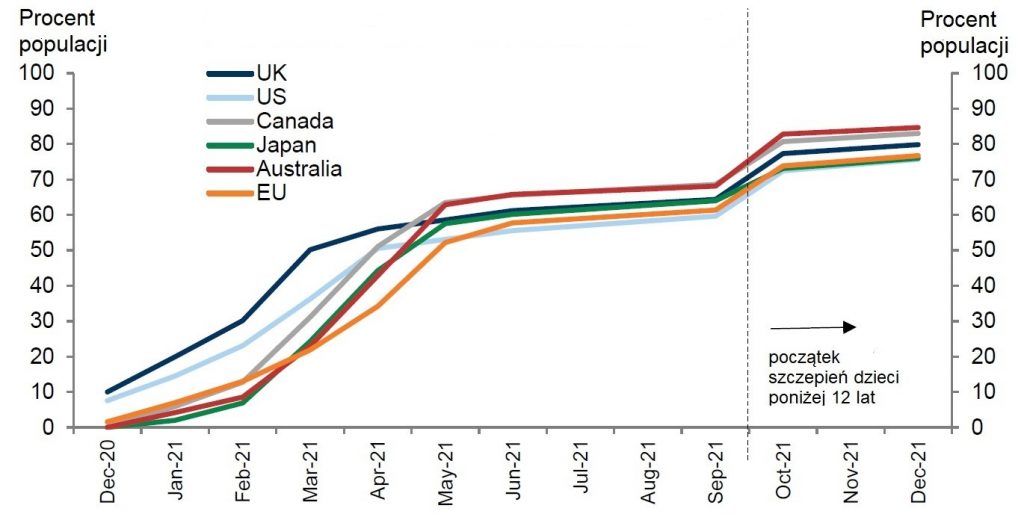

Działania banków centralnych w połączeniu ze wsparciem fiskalnym ze strony rządów (którego efektem ubocznym jest właśnie wzrost zadłużenia) powinny, przy założeniu zażegnania lub przynajmniej znacznego ograniczenia rozprzestrzeniania się pandemii COVID-19, pozytywnie wpłynąć na ponowny wzrost aktywności sektora prywatnego, a w konsekwencji na powrót na ścieżkę wzrostu gospodarczego. Opanowanie pandemii jest tu bardzo istotnym czynnikiem, ale jeżeli wierzyć prognozom jednego z banków inwestycyjnych, jest to dla głównych globalnych gospodarek scenariusz realny już w połowie 2021 roku.

Wykres 2 – Prognozowany harmonogram szczepień w wybranych krajach / regionach

Źródło: Goldman Sachs

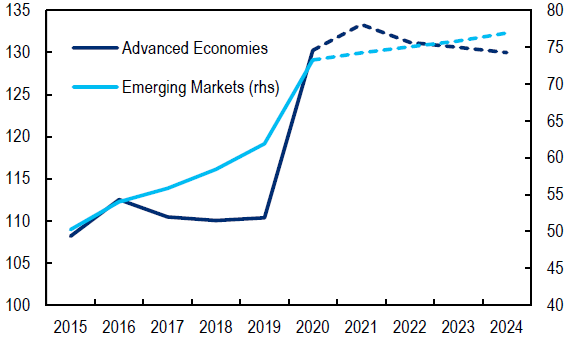

Powrót gospodarek na ścieżkę wzrostu bez wystąpienia szoku inflacyjnego powinien z kolei wpłynąć na stabilizację poziomu zadłużenia. Tempo wzrostu gospodarczego oraz koszty finansowania są bowiem kluczowe dla stabilności zadłużenia. Jeżeli więc wzrost gospodarczy przyspieszy, a inflacja utrzyma się w ryzach pozwalając bankom centralnym na utrzymywanie luźnej polityki monetarnej, to przy stopniowym ograniczaniu wsparcia fiskalnego (ze względu na rosnącą aktywność sektora prywatnego wraz z postępowaniem ożywienia), poziom zadłużenia powinien się ustabilizować, a następnie zacząć spadać. Jeżeli bowiem poziom stóp procentowych jest niższy od nominalnego tempa wzrostu gospodarczego to nawet w przypadku gdy wydatki danego Państwa nadal przewyższają dochody, poziom długu publicznego może spadać (pod warunkiem, że różnica pomiędzy wydatkami, a dochodami nie jest zbyt wysoka).

Wylres 3 – Prognozowany poziom dług publiczny w relacji do PKB w podziale na kraje rozwinięte (Advanced Economies) i rozwijające się (Emerging Markets) (2015-2024, %)

Źródło: Citigroup

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.