Czynnikiem, który przez większą część roku oddziaływał na zachowanie globalnego rynku akcji i obligacji była inflacja oraz zwrot w polityce monetarnej banków centralnych mający na celu ową wysoką inflację zwalczać. Bankiem centralnym, którego decyzje odnośnie polityki pieniężnej wzbudzały największe zainteresowanie była amerykańska Rezerwa Federalna (Fed), a więc bank centralny największej globalnej gospodarki i rynku finansowego. Formalnie organem, który decyduje o poziomie referencyjnej stopy procentowej w USA jest Federalny Komitet ds. Otwartego Rynku (ang. Federal Open Market Committee – FOMC). Potocznie decyzje, nazywa się decyzją Fedu, ponieważ w skład FOMC wchodzą członkowie Rady Gubernatorów Fed oraz prezesi regionalnym banków Rezerwy Federalnej.

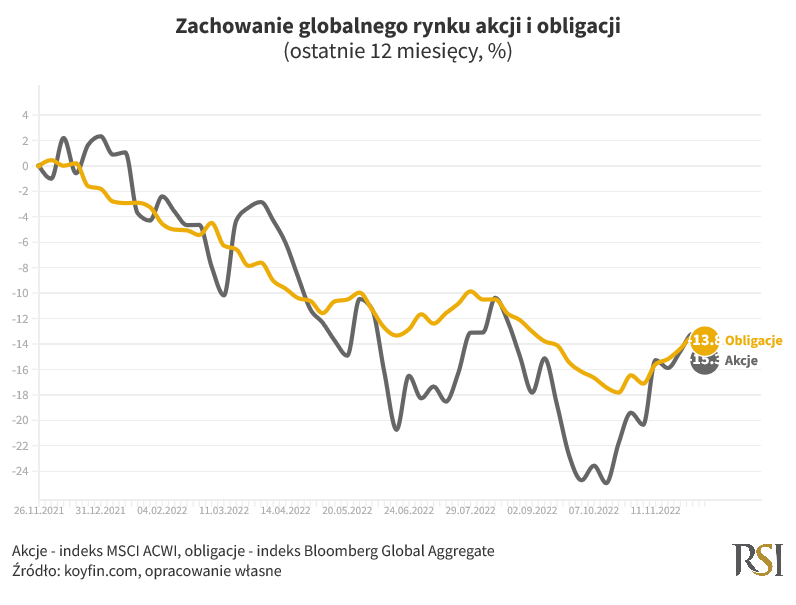

Szczyt inflacji w Stanach Zjednoczonych już prawdopodobnie za nami, a tempo podwyżek stóp procentowych w USA z dużą dozą prawdopodobieństwa spowolni do 0,5 pkt % na grudniowym posiedzeniu FOMC względem 0,75 pkt % na każdym ostatnim posiedzeniu FOMC (a więc 2,25 pkt % łącznie). Tak zestaw informacji, połączony z rosnącymi oczekiwaniami odnośnie stopniowego wygaszania przez Chiny polityki „zero-COVID” można wskazać jako główne „katalizatory” jesiennego rajdu ulgi (ang. relief rally), podczas którego solidarnie zyskiwały na wartości akcje oraz obligacje. Takie zachowanie akcji i obligacji wpisywało się w obserwowaną w tym roku pozytywną korelację tych obu klas aktywów, poddającą w wątpliwość korzyści płynące z dywersyfikacji portfela inwestycyjnego w akcje i obligacje, przynajmniej na przestrzeni ostatnich kilkunastu miesięcy.

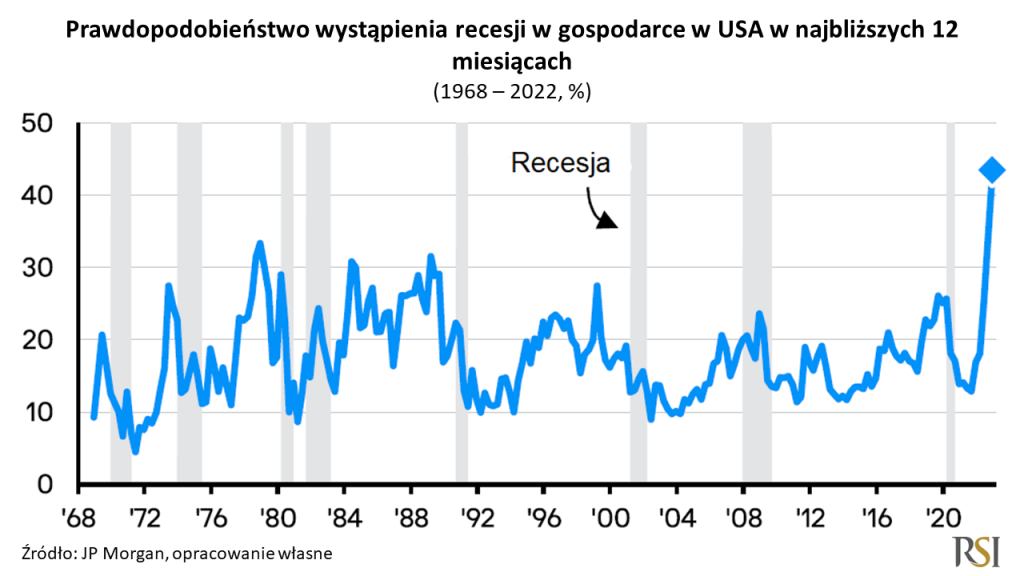

W Rock Solid Investments oraz w ramach naszej spółki zależnej RSI AIFM nie podzielaliśmy pesymizmu jaki towarzyszył inwestorom na przełomie trzeciego i czwartego kwartału tego roku i byliśmy umiarkowanie pozytywnie nastawieni do ryzykownych aktywów, co motywowaliśmy skrajnie negatywnym nastawieniem inwestorów do tego typu inwestycji. Skalą krótkoterminowego entuzjazmu rynkowego jesteśmy jednak nieco zaskoczeni. Dynamika inflacji w USA rzeczywiście spowalnia, w ślad za nią zmniejszy się poziom restrykcyjności polityki monetarnej, ale podwyżka stopy referencyjnej o 0,5 pkt % to nadal podwyżka. Patrząc na prognozy mówiące o tym, że inflacja w USA pozostanie powyżej celu inflacyjnego (na poziomie 2%) przez cały 2023 rok, nie będzie to ostatnia podwyżka w tym cyklu zacieśniania monetarnego przez FOMC. Dlatego, o ile w średnioterminowej perspektywie pozostajemy pozytywnie nastawieni do ryzykownych aktywów, to krótkoterminowo inwestorzy, którzy nastawiają się na tzw. Rajd Świętego Mikołaja mogą być rozczarowani. Wpisuje się to w nasz scenariusz „wyboistego” powrotu do trwałego trendu wzrostowego na rynku akcji. Co prawda z dużą dozą prawdopodobieństwa można założyć, że w perspektywie 12-miesięcznej amerykańska gospodarka wpadnie w recesję, ale będzie to najszerzej oczekiwana recesja na przestrzeni ostatnich kilkudziesięciu lat. Scenariusz wystąpienia recesji „obstawia” największy odsetek profesjonalnych prognostów przynajmniej od 1968 roku.

Relatywnie wysokie prawdopodobieństwo recesji w USA potwierdzają także odczyty wskaźników wyprzedzających koniunkturę taki jak ISM czy różnica w rentownościach amerykańskich 2- i 10-letnich obligacji skarbowych. Można przytoczyć szereg argumentów przemawiających nad scenariuszem recesyjnym w największej globalnej gospodarce. A skoro tak to, w myśl hipotezy rynku efektywnego (ang. efficient market hypothesis), taki scenariusz powinien już być w znacznej mierze odzwierciedlony w cenach akcji.

„Łyżką dziegciu w tej beczce miodu” pozostaje skala recesji. Tzw. konsensus rynkowy (a więc większość uczestników rynku) zakłada, że jeżeli recesja w USA będzie miała miejsce, to jej przebieg będzie bardzo łagodny, różniąc się zasadniczo od przebiegu recesji w latach 2008-2009 czy pandemicznej roku 2020. Jeżeli recesja rzeczywiście miałaby łagodny przebieg to z dużą dozą prawdopodobieństwa można założyć, że 3 577 pkt, a więc poziom indeksu S&P500 osiągnięty na zamknięcie 14 października wyznaczył dołek obecnej bessy, aczkolwiek nie oznacza to, że indeks nie może doświadczyć w najbliższym okresie przeceny, która go do poziomu 3 600 pkt ponownie przybliży.

Jeżeli jednak, w wyniku wystąpienia wydarzeń, których w chwili obecnej przewidzieć nie sposób, recesja będzie miała bardziej dotkliwy przebieg, to 14 października okaże się jedynie przystankiem w podróży indeksu amerykańskich blue chipów w kierunku poziomu 3 000 pkt.

Radosław Piotrowski

Doradca inwestycyjny