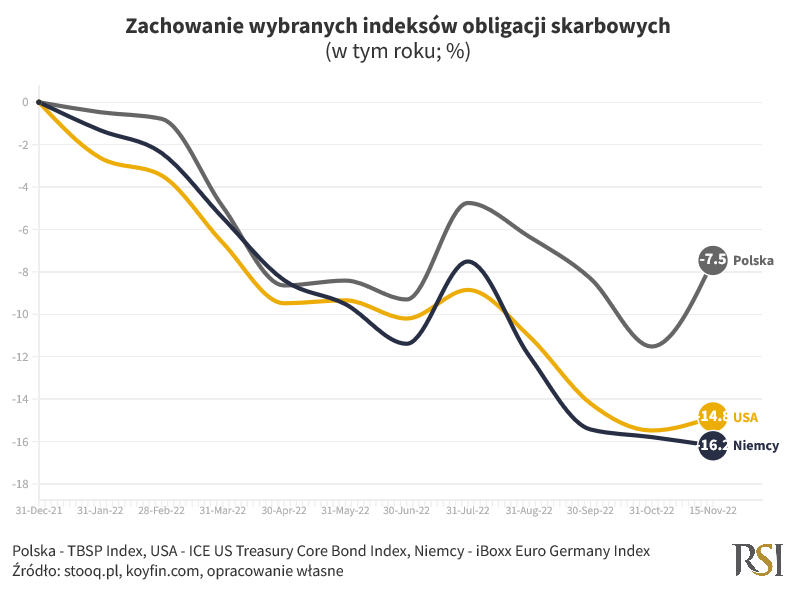

Obligacje skarbowe nie były dobrym kierunkiem inwestycyjnym w tym roku, o czym napisaliśmy 13 października w artykule Czy to na pewno czas na kupno obligacji skarbowych?. Dotyczy to także inwestycji w polskie obligacje skarbowe. Indeks polskich obligacji skarbowych Treasury Bond Spot Poland (TBSP) przecenił się w tym roku o 7,7%. Na tle zachowania obligacji skarbowych z USA czy Niemiec, które omawialiśmy w tekście z 13 października taki wynik nie wygląda źle.

Dane te nie do końca są porównywalne ze względu na różne ryzyko stopy procentowej indeksu TBSP względem indeksów amerykańskiego i niemieckiego. W skład TBSP wchodzą zarówno obligacje zmiennokuponowe, jak i stałokuponowe, podczas gdy składowymi indeksów obligacyjnych z USA i Niemiec analizowanych 13 października są jedynie obligacje stałokuponowe. Nie należy więc wyciągać z porównania zachowania tych indeksów zbyt daleko idących wniosków. Polskie obligacje skarbowe w tym roku nie były lepszą inwestycją od obligacji niemieckich czy amerykańskich. W walucie lokalnej (czyli PLN, USD i EUR), porównując zachowanie stałokuponowej 10-letniej obligacji skarbowej z tych jurysdykcji okazuje się, że rentowność polskich skarbówek wzrosła najbardziej licząc w punktach procentowych, czyli ich cena spadła najbardziej (wzrost rentowności jest równoznaczny ze spadkiem ceny obligacji – im wyższy wzrost rentowności obligacji stałokuponowej tym większy jest spadek jej ceny).

W Rock Solid Investments stoimy jednak na stanowisku, że porównywanie rentowności obligacji w różnych walutach z perspektywy inwestycyjnej jest pozbawione większego sensu. Inwestowanie to głównie matematyka i zdrowy rozsądek, więc aby porównanie miało sens należy przedmioty tego porównania sprowadzić do wspólnego mianownika. Tym mianownikiem w tym przypadku będzie ta sama waluta porównania. Racjonalny inwestor ze Stanów Zjednoczonych czy Niemiec oceniając atrakcyjność inwestycji w daną obligację skarbową weźmie pod uwagę konieczność zabezpieczenia ryzyka walutowego takiej inwestycji. W obecnym otoczeniu rynkowym, nieco upraszczając, bo nie chcemy próbować tłumaczyć naszym czytelnikom zawiłości walutowych instrumentów pochodnych, koszt zabezpieczenia ryzyka walutowego polskiego złotego (PLN) do dolara amerykańskiego (USD) wyniesie około 2,75%. Jest to różnica pomiędzy wysokością bazowej stopy procentowej w Stanach Zjednoczonych (4%) i Polsce (6,75%). Faktyczną stopą zwrotu jaką może uzyskać obecnie inwestor amerykański z inwestycji w polską obligację skarbową (przy założeniu trzymania jej do zapadalności) będzie więc rentowność tej obligacji pomniejszona o koszt zabezpieczenia ryzyka walutowego PLN do USD. Jeżeli więc rentowność 10-letniej polskiej obligacji skarbowej (POLGB) w chwili pisania tego artykułu wynosi 7%, to zarobek dla amerykańskiego inwestora wyniesie 4,25%. Kupując 10-letnią amerykańską obligację skarbową (UST) zarobi z kolei 3,82%, czyli 0,43 pkt % mniej niż stopa zwrotu z POLGB. Z kolei inwestor z Polski chcąc zainwestować w UST będzie mógł zarobić 6,57% na co złożą się rentowność UST w USD (3,82%) oraz zysk z zabezpieczenia ryzyka walutowego USD do PLN (2,75%) (ponownie nieco upraszczając, to co dla inwestora amerykańskiego jest kosztem zabezpieczenia PLN do USD, dla inwestora z Polski jest zyskiem z zabezpieczenia USD do PLN). W obu przypadkach inwestorzy zarobią więc z inwestycji w UST zarobią mniej o 0,43 pkt % niż z inwestycji w POLGB. Obie obligacje mają co prawda inwestycyjny rating kredytowy, ale obligacje amerykańskie mogą pochwalić się ratingiem AAA (najwyższy możliwy), a więc są oceniane jako bardzo bezpieczne, podczas gdy polskie obligacje skarbowe mają rating na poziomie A-, a więc też należy postrzegać je jako bezpieczną inwestycję, ale o większym ryzyku niż inwestycja w UST. Wyższa wymagana przez inwestorów stopa zwrotu z inwestycji w POLGB względem UST po sprowadzeniu do wspólnego mianownika (tej samej waluty) jest więc uzasadniona. Do oceny pozostaje wtedy jedynie poziom premii (w powyższym przykładzie 0,43 pkt %) jaką oferuje inwestycja w POLGB względem ryzyka jakie jest z taką inwestycją związane.

Uwzględniając opisane w tekście uproszczenia, poziom owej premii za ryzyko należy uznać obecnie za przeciętny, chociaż na początku listopada inwestorzy oczekiwali dodatkowego wynagrodzenia za inwestycje w POLGB na poziomie niewidzianym od wielu lat, oceniając taką lokatę kapitału za inwestycję o podwyższonym względem kilkuletniej średniej ryzyku.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał powstał we współpracy ze spółką RSI AIFM, podmiotem zarządzającym aktywami wpisanym do rejestru Zarządzających Alternatywnymi Spółkami Inwestycyjnymi prowadzonym przez Komisję Nadzoru Finansowego. Materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.