Za nami najbardziej udany miesiąc na amerykańskim rynku akcji od 1987 roku. Naturalnym tematem do dyskusji mogłoby dziś być więc stare inwestycyjne porzekadło o sprzedaży akcji w maju (z ang. sell in May) i powrocie na rynek akcji po wakacjach. Mam jednak przeczucie, że publikacji o tym zjawisku będzie w tym miesiącu całkiem sporo, więc dziś postanowiłem się skupić na innym zjawisku.

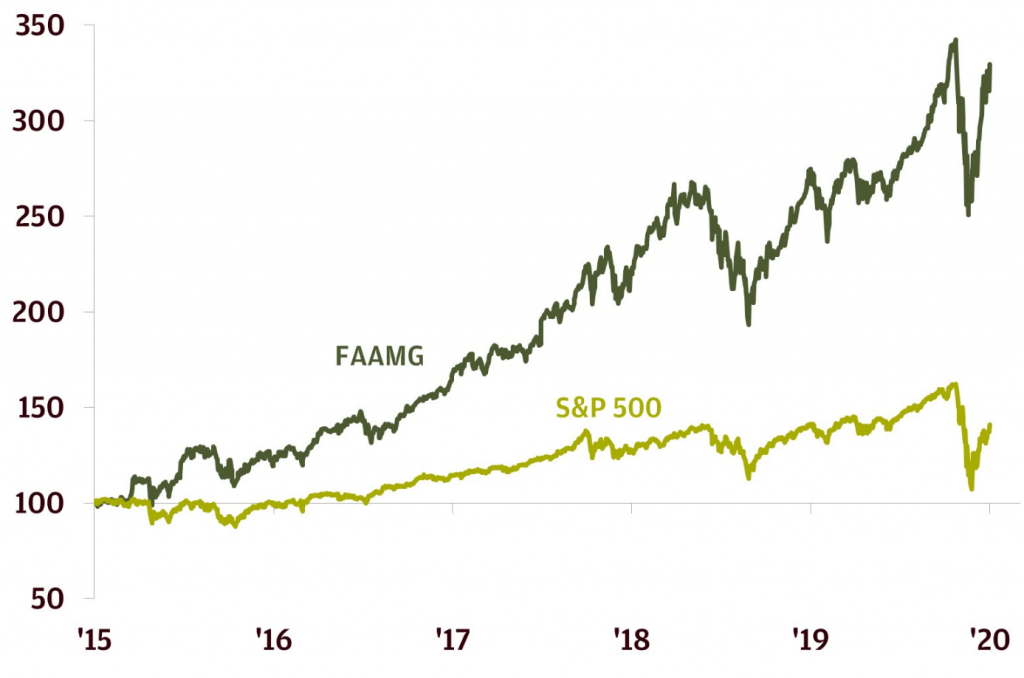

Na tle bardzo dobrego zachowania indeksu S&P500 szczególnie wyróżniła się grupa 5 spółek, które tworzą tajemniczo brzmiący skrót „FAAMG”. Ich udział w kapitalizacji indeksu S&P500 wynosi obecnie ponad 20%. W połączeniu z ponad 28-procentowym rajdem indeksu (dane na koniec dnia 5 maja), który cechował się niską „szerokością rynku” oraz dużym rozproszeniem stóp zwrotu poszczególnych spółek czy sektorów, spotkałem się z opiniami wśród globalnej społeczności inwestycyjnej, że czyni to podstawy obecnej mini-hossy bardzo kruchymi.

W zasadzie można byłoby jedynie napisać, że „trend zwiększania przez FAAMG udziału w indeksie S&P500 to nic nowego i trwa on co najmniej od kilku lat, co było konsekwencją tego, że koszyk tych spółek zachowywał się wyraźnie lepiej od szerokiego amerykańskiego rynku na przestrzeni ostatnich lat” i na tym dzisiejszy artykuł zakończyć. Poniżej jednak garść przemyśleń czy, a jeżeli tak to w jaki sposób taka koncentracja ma znaczenie dla perspektyw dla rynków akcji za Oceanem.

Wykres 1 – Udział FAAMG w łącznej kapitalizacji rynkowej indeksu S&P500

Źródło: JP Morgan

Wykres 2 – Zachowanie spółek FAAMG na tle indeksu S&P500

Źródło: JP Morgan

Przede wszystkim możemy znaleźć na Świecie dojrzałe rynki akcji, na których koncentracja pięciu największych walorów jest wyższa. W brytyjskim indeksie FTSE100 jest to blisko 28%, a w niemieckim DAX prawie 45%.

Warto jednak zaznaczyć, że top 5 spółek dla wspomnianych indeksów jest nieco bardziej zróżnicowane sektorowo (dla FTSE100 mamy przedstawicieli sektorów ochrony zdrowia, finansowego i konsumpcyjnego, dla DAX to mieszanka IT, finansów, sektora materiałowego, przemysłowego i ochrony zdrowia), podczas gdy w Stanach Zjednoczonych to w zasadzie sektor technologiczny lub usług związanych z komunikacją internetową oraz e-commerce.

Można więc zaryzykować tezę, że top 5 to w dużym stopniu IT. Taka sytuacja nie musi jednak negatywnie wpływać na perspektywy dla całego szerokiego rynku, którego zachowanie siłą rzeczy będzie determinowane w dużym stopniu zachowaniem FAAMG. Oczywistym potencjalnym ryzykiem jest „niedowiezienie” rosnących oczekiwań inwestorów odnośnie przyszłych wyników (powszechnie uważa się, że top 5 będą beneficjentami obecnej sytuacji związanej z epidemią koronawirusa, która przyspieszy trwające już procesy digitalizacji i trudno się z tym nie zgodzić). W największym stopniu odbiłoby się to oczywiście na samych spółkach, ale siłą rzeczy ich duży udział w indeksie sprawiłby, że mógłby ucierpieć też cały rynek. Indeks stał się też coraz bardziej podatny na ryzyka specyficzne związane z branżą IT, np. ryzyka regulacyjne takie jak podatek cyfrowy. Oczywiście przeciwna sytuacja, czyli lepsze od oczekiwań wyniki czy brak materializacji ryzyk regulacyjnych stanowią z kolei szansę dla tych spółek i siłą rzeczy dla indeksu szerokiego rynku.

W mojej opinii jednak sytuacją pożądaną dla obecnego stanu rzeczy i podtrzymania obecnego pozytywnego (ale jeszcze nie euforycznego) sentymentu rynkowego byłaby sytuacja, w której gospodarki wracają na ścieżkę wzrostu i do sektorów zaliczanych do grupy „ciągle wzrostowych” (z ang. secular growth), a także dołączają te traktowane jako cykliczne (sektor finansowy, energia czy przemysł), zastępując sektory defensywne (ochrona zdrowia, użyteczność publiczna, konsumpcja niecykliczna), które obok secular growers stanowiły motor napędowy obecnej hossy na amerykańskim rynku akcji. Czy tak się stanie pokażą najbliższe tygodnie i miesiące.

Radosław Piotrowski

Doradca inwestycyjny