Wojna w Iranie a Twój portfel. Jak lokować kapitał w 2026 roku?

Kiedy 28 lutego wybuchał konflikt w Iranie, świat liczył na błyskawiczne zakończenie w ciągu 4-5 tygodni, zgodnie z pierwotnymi deklaracjami prezydenta USA. Dzisiaj pod koniec 5 tygodnia walk, wiemy już, że nie będzie to miało miejsca, że ten konflikt przynajmniej potrwa kolejne 2-3 tygodnie.

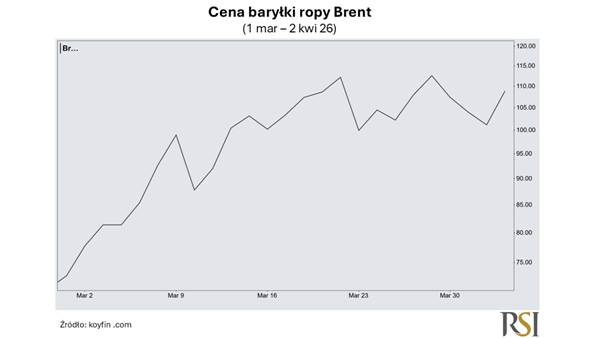

Ceny Ropy Brent z niewielką przerwą cały czas znajdują się powyżej 100 dolarów za baryłkę, a rynki akcji znajdują się na widocznych minusach.

Od początku inwazji na Iran globalny rynek akcji stracił około 5%, natomiast w szczycie przeceny ta strata wynosiła nawet blisko 9%.

Dlatego też dzisiaj sprawdzimy, w co biorąc pod uwagę obecną sytuację najlepiej inwestować oraz dlaczego paradoksalnie amerykański rynek akcji, a więc kraj agresora, może być najlepszym pomysłem, jeżeli chodzi o lokowanie środków na globalnym rynku akcji.

Pomimo tego, że pod koniec miesiąca mieliśmy do czynienia z dosyć istotnym przepływem optymizmu i odbiciem na globalnych rynkach akcji, to po dzisiejszym nocnym wystąpieniu prezydenta USA, ten optymizm prysł, bo wiemy już, że konflikt potrwa dłużej niż te pierwotnie deklarowane 4-5 tygodni.

Spowodowało to ponowny wzrost presji na cenę ropy naftowej, która po dwóch dniach spadku ponownie wyraźnie rośnie i znalazła się ponownie widocznie powyżej tego poziomu 100 dolarów za baryłkę. W dłuższej perspektywie utrzymywanie się takiego poziomu ceny, negatywnie wpłynie na portfele konsumentów, którzy zamiast wydawać posiadane przez siebie środki na inne dobra, będą musieli wydawać je na paliwo, którego cena będzie istotnie wyższa niż przed wybuchem konfliktu. Sytuacja może się jeszcze pogorszyć zanim ulegnie poprawie, natomiast wydaje się rzeczywiście, że ten moment, w którym będziemy mieli przesilenie jest już bliżej niż dalej, patrząc od wybuchu konfliktu pod koniec lutego tego roku. Co więc inwestować w takim otoczeniu? Intuicyjnie mogłoby się wydawać, że najlepszym kierunkiem, jeżeli chodzi o inwestowanie na rynku akcji, będą sektory takie jak energetyka czy sektor obronny, no bo one są ściśle związane z tym, co dzieje się w Iranie. Sektor energetyczny jest związany ze wzrostami cen ropy, natomiast sektor obronny jest związany z tym, że mamy do czynienia z konfliktem zbrojnym, a więc potencjalnie zapotrzebowanie na broń powinno rosnąć.

Natomiast patrząc z dłuższej perspektywy, 6-12 miesięcznej, inwestowanie w te dwa sektory nie wydaje się najlepszym pomysłem, ponieważ rynek akcji zazwyczaj błyskawicznie dyskontuje przyszłość i w sytuacji, w której dojdzie do długo wyczekiwanej deeskalacji, te sektory będą miały pole do największych spadków.

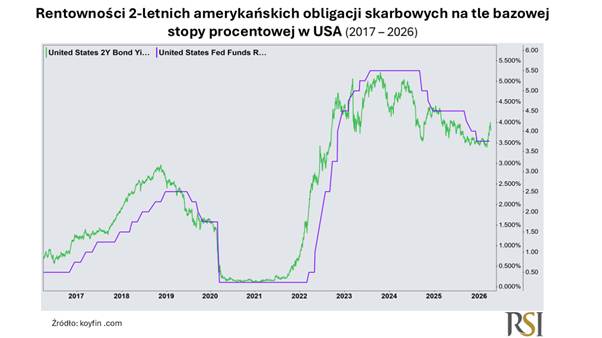

Z kolei poza rynkiem akcji, jeżeli mielibyśmy doszukiwać się interesujących pomysłów, chociażby na rynku obligacji, to takim pomysłem, naszym zdaniem, wydaje się inwestycja w krótkoterminowe obligacje skarbowe, czy to w Stanach Zjednoczonych, czy w strefie euro, konkretnie mam tu na myśli niemieckie krótkoterminowe obligacje skarbowe. Te dwa kierunki inwestycyjne, naszym zdaniem, są rozwiązaniem win-win, niezależnie od tego, jak potoczy się dalsza sytuacja, ponieważ z jednej strony dalsza eskalacja i przedłużanie się tego konfliktu poza kolejne 2-3 tygodnie, które zostały zadeklarowane przez prezydenta USA, spowoduje, że wzrośnie ryzyko recesji i niekoniecznie banki centralne będą skłonne do odnoszenia stóp procentowych, a poza tym, patrząc na rentowności tych krótkoterminowych obligacji, w dużym stopniu podwyżki stóp procentowych, czy to w Stanach Zjednoczonych, czy w strefie euro, są już w rentownościach tych krótkoterminowych papierów wyceniane.

Także w sytuacji wzrostu ryzyka recesji możemy obserwować nieco łagodniejsze podejście banków centralnych, co pozytywnie może wpłynąć na ich rentowności. Z kolei, jeżeli dojdzie do deeskalacji konfliktu, to także rentowności tych, szczególnie tych krótkoterminowych obligacji skarbowych powinny spaść. One w większym stopniu reagują na to, jak kształtują się perspektywy polityki monetarnej banków centralnych, konkretnie polityki dotyczących krótkoterminowych stóp procentowych względem obligacji długoterminowych, które bardziej są podatne na to, jak kształtują się długoterminowe oczekiwania inflacyjne.

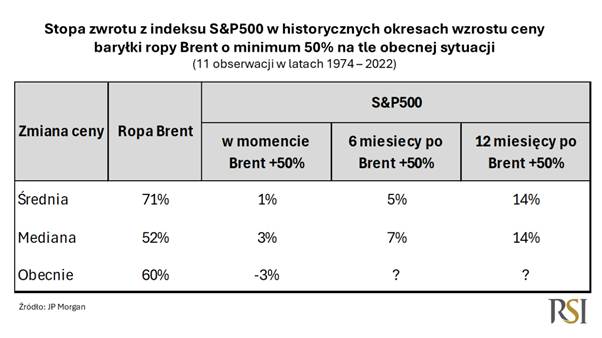

Natomiast wracając do rynku akcji, to naszym zdaniem, już patrząc bardziej geograficznie na indeksy i szerokie rynki, to szczególnie w USA wiele ryzyk związanych z obecną sytuacją jest już w cenach. Historycznie, nawet w przypadku wzrostu cen ropy naftowej o około 50%, a z takim wzrostem mamy obecnie do czynienia, indeks S&P 500 nie tyle tracił na wartości, co średnio zyskiwał historycznie około 1%.

Proste analogie historyczne nie muszą wcale prowadzić do prawidłowych wniosków, ponieważ w przeszłości, podczas poprzednich kryzysów, udział sektora energetycznego w amerykańskim rynku akcji był dużo większy niż to ma miejsce obecnie.

Nie z mienia to faktu, że S&P 500 jest obecnie na minusach i to pozwala wysunąć tezę, że jednak część tych ryzyk, patrząc przez pryzmat analogii historycznej, jest już w cenach, szczególnie w USA.

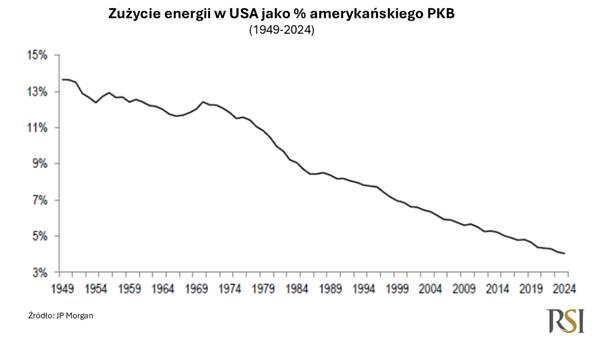

Inaczej ma się sytuacja w krajach importerach paliw kopalnych, takich jak Japonia, Europa czy niektóre rynki wschodzące. W tych lokalizacjach, w przeciwieństwie do USA, które są samowystarczalne energetycznie, należałoby zachować ostrożność, ponieważ to jak będą kształtowały się te ceny ropy naftowej czy gazu ziemnego, w dużej mierze wpływa na to, jak będą wyglądały perspektywy gospodarcze dla tych krajów, w nieco mniejszym stopniu dla Stanów Zjednoczonych, które nie są zależne od importu ropy czy gazu ziemnego, szczególnie z rejonu Zatoki Perskiej. Natomiast dosyć istotne jest też to, że amerykańska gospodarka jest dużo mniej energochłonna, a Stany Zjednoczone potrzebują mniej ropy do wypracowania jednego dolara PKB niż jeszcze 40 lat temu.

Nie wiemy, czy jutro prezydent USA nie zmieni zdania i ponownie nie ogłosi, że chciałby, aby najszybciej doszło do rozejmu, ponieważ tutaj ta zmiana narracji jest bardzo dynamiczna.

Jednego dnia słyszymy, że konflikt praktycznie jest już zakończony, drugiego dnia, że bombardowania Iranu potrwają jeszcze przynajmniej 2-3 tygodnie. Dlatego w obliczu tej krótkoterminowej niepewności i jednocześnie długoterminowego pozytywnego postrzegania rynku akcji, Stany Zjednoczone wydają się największym safe haven, jeżeli chodzi o globalny rynek akcji. Jeżeli rzeczywiście nie jesteśmy pewni tego, co w najbliższym czasie się wydarzy, czy konflikt będzie nadal trwał, czy rzeczywiście zakończy się z perspektywy tych 2-3 tygodni.

Co może zyskać, jeżeli dojdzie do deeskalacji? Wydaje się, że największym beneficjentem w takiej sytuacji, jeżeli deeskalacja będzie trwała, będą kraje czy regiony importerzy netto o ropę naftowej, takie jak Europa, Japonia czy niektóre rynki wschodzące, takie jak Korea. W przypadku rajdu ulgi (ang. relief rally), te kraje będą zyskiwały najbardziej.

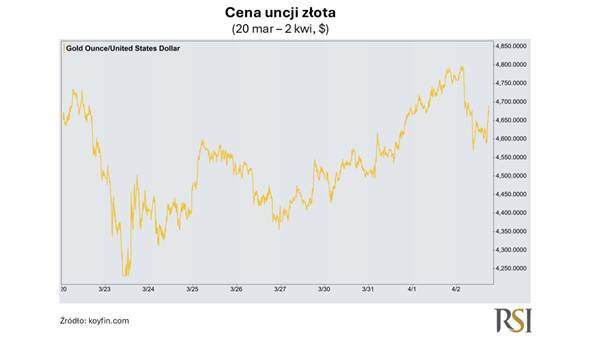

Takim aktywem, które też będzie zyskiwało na deeskalacji konfliktu powinno być złoto. Zresztą to było dosyć dobrze widać pod koniec marca, kiedy te nadzieje na to, że konflikt się szybko zakończy i cieśnina Ormuz zostanie szybko odblokowana, spowodowały, że złoto w wzrosło z poziomów 4200 do poziomu około 4750 dolarów.

Dlatego też powrót złota w te okolice 4200-4400 dolarów, jeżeli patrzymy na tą inwestycję długoterminowo, nie z perspektywy najbliższych kilku tygodni, też będzie naszym zdaniem dobrą okazją inwestycyjną. Zwłaszcza, że zakończenie konfliktu nie zakończy takich fundamentalnych problemów współczesnego świata, w których głównym jest bardzo wysokie zadłużenie.

Sytuacja w Iranie to test cierpliwości. Jeżeli twój horyzont inwestycyjny jest dłuższy niż kilka najbliższych tygodni, to na pewno nie warto gonić za cenami ropy i nie warto sugerować się opiniami czy prognozami, które pojawiają się w internecie, że cena ropy będzie wynosiła 150 czy 200 dolarów za baryłkę. Być może będzie tyle wynosiła, natomiast surowce i tutaj ropa nie jest wyjątkiem mają to do siebie, że w przypadku takich dynamicznych wzrostów ceny równie dynamiczny jest jej spadek.

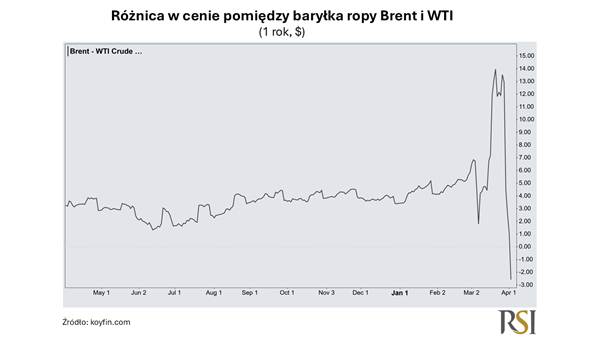

My podchodząc do ropy na obecnych poziomach staramy się bezpiecznie rozgrywać to, co dzieje się na tym rynku. Inwestując za pomocą strategii spreadowej, a więc różnicy w cenie pomiędzy ropą Brent a ropą WTI.

Unikając ropy warto kierować swoje środki na amerykański rynek akcji, a jeżeli zakładamy, że rzeczywiście w ciągu najbliższych kilku tygodni dojdzie do deeskalacji, dobrym pomysłem inwestycyjnym będzie skierowanie swojej uwagi na rynki w akcji w Europie czy w Japonii, a także na wybranych rynkach wchodzących, takich jak Korea Południowa. Natomiast niezależnie od tego, co się wydarzy, dobrym pomysłem jest po prostu lokowanie środków w bliskie substytuty gotówki, takie jak krótkoterminowe obligacje skarbowe z rynków bazowych, takich jak rynek amerykański czy rynek niemiecki.

Radek Piotrowski

Doradca inwestycyjny