Po ponad miesięcznej przerwie, podczas której przybliżyliśmy naszym czytelnikom meandry recesji oraz skutecznego inwestowania w towary, dzisiejszym artykułem powracamy do tematyki rynkowej. Dziś zastanowimy się nad tym jak może kształtować się rzeczywistość rynkowa w najbliższych tygodniach. Wszak ostatnie dni upłynęły na mozolnym wspinaniu się do góry giełdowego byka, co ostatecznie zakończyło się osiągnięciem rekordowo wysokiego poziomu przez indeks giełdy amerykańskiej S&P500 w dniu 28 października tego roku.

Napływ pozytywnych informacji „ruszył” rynkiem

Zalew pozytywnych informacji rynkowych (z ang. newsflow) począwszy od ogłoszonej stymulacji monetarnej przez największe banki centralne (Europejski Bank Centralny EBC, amerykańską Rezerwę Federalną – FED, ale także Ludowy Bank Chin – PBOC), poprzez „zawieszenie broni” w amerykańsko – chińskiej wojnie handlowej, wyeliminowanie ryzyka „twardego” Brexitu 31 października kończąc na pierwszych oznakach stabilizacji czy wręcz poprawy sytuacji w globalnej gospodarce, jaką sygnalizują niektóre wskaźniki wyprzedzające, pozytywnie wpłynął na zachowanie ryzykownych aktywów w październiku. Swoje „dołożyło” także ogólnie negatywne nastawienie inwestorów oraz obserwatorów rynkowych.

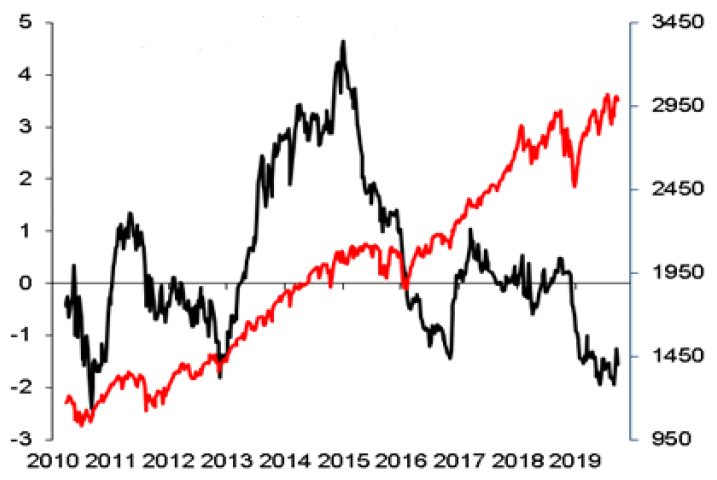

Wykres 1 – Napływy do amerykańskich funduszy akcyjnych (jako % aktywów, czarna linia) na tle indeksu S&P500 (czerwona linia, prawa oś)

Źródło: Citigroup

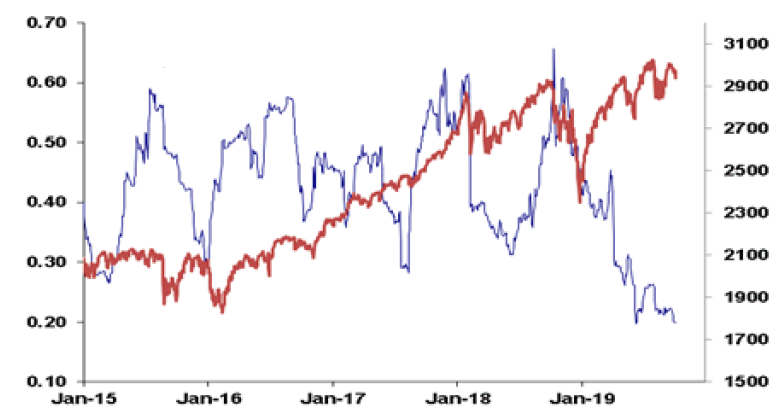

Wykres 2 – Poziom ryzyka rynkowego amerykańskich funduszy typu long-short (mierzony współczynnikiem Beta, niebieska linia) na tle indeksu S&P500 (czerwona linia, prawa oś).

Źródło: Citigroup

Swoje „trzy grosze” dorzuciło negatywne nastawienie inwestorów

Zderzenie pozytywnego newsflow’u z negatywnym nastawieniem uczestników rynku dodatkowo spotęgowało krótkoterminowy potencjał wzrostowy na rynkach akcji. Jaka przyszłość czeka ryzykowne aktywa w dużej mierze zależeć będzie od tego jak trwałe okażą się pozytywne informacje jakie napłynęły na rynek w ostatnich tygodniach. Rezultatu takich wydarzeń jak dalsze losy Brexitu czy amerykańsko – chińskiego konfliktu handlowego przewidzieć nie sposób i naszym zwyczajem nie podejmujemy się prognozowania dalszego losu wypadków.

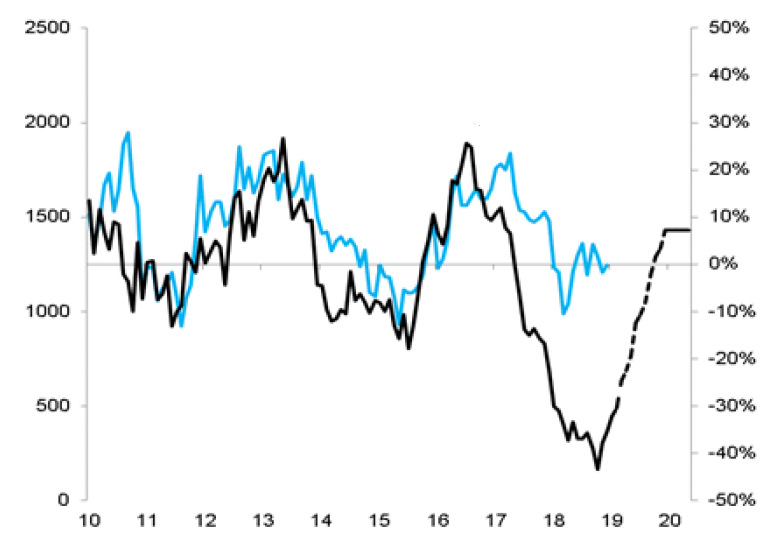

Warto natomiast przyglądać się czy „pierwsze jaskółki” w odczytach makroekonomicznych „uczynią wiosnę”. Wszak sentymentowi rynkowemu nadal bliżej do obszarów „paniki”, a dodatkowo okresom wzmożonej aktywności banków centralnych na polu skupu aktywów (znane szerzej jako QE) towarzyszyły zazwyczaj pozytywne stopy zwrotu na globalnym rynku akcji.

Wykres 3 – 12-miesięczne stopy zwrotu na globalnym rynku akcji (niebieska linia, prawa oś) względem wielkości aktywów skupowanych przez banki centralne (czarna linia)

Źródło: Citigroup

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.